|

社保基金空虚是因为社会高度老龄化还可以理解,而养老储蓄也同样堪忧。美国政府问责局(GAO)于今年3月公布的数据显示,2016年,55岁及以上的退休美国人中,48%的人养老金存款账户余额为零;

2016年退休储蓄数据 2016年退休储蓄数据

(图片来源:美国政府问责局)

其中29%的人的雇主和自己都没有交养老金;20%的人自己没交,但加入了养老金收益计划;还有52%的人虽然有养老金储蓄,但其中又有一半的雇主没有为他们交过养老金。

实际上,根据美国劳工统计局的数据,只有约15%的私营部门工人参加了养老金计划;领航投资(Vanguard)的报告表明,65岁及以上美国人士的401k账户价值中位数仅为5.7535万美元,最低的不过几千美元。

消息一出,焦虑的就不只是美国的大爷大妈了,还有各种提供养老服务的公司——它们面临着前所未有的预算困境,如养老金福利担保公司(PBGC)。

上世纪七十年代,养老金福利担保公司(PBGC)根据《雇员退休收入保障法案》成立,为企业提供多种养老金缴纳计划。如今,该公司的“多雇主计划”的资金即将耗尽,预计撑不过2025年。计划的破产意味着参保退休人员届时只能获得2%的养老钱:原本每年该获得20000美元的工人,最终只能获得400美元。

地方的计划进行得也不顺利。纽约的“当地公路运输者707”养老金计划专门为地方司机提供养老金服务,该基金受PBGC的保护但已经于2017年破产,影响了约4000名司机。现在,退休的司机每月只能拿到570美元,还不到最初预期的每月1313美元的一半……

资不抵债的707计划 资不抵债的707计划

据统计,美国国内已有超过15个退休金计划面临严重的削减,根据今年养老金精算报告和州政府综合年度财务报告,样本中的美国的40个养老金计划,资产将在30至50年左右耗尽……

甚至美国最大的多雇主养老金计划之一——中央国家(Central States),也将会在2025年崩溃,约40万人会受到影响。

让人老不起了 让人老不起了

显然,这种体系的崩溃将进一步加剧当下的养老金危机,继而对经济产生多米诺效应,导致大规模裁员、失业率上升。

迈出新一步

养老金危机的背后,一个不可忽视的现实是人口老龄化。

根据联合国《世界人口老龄化报告》(1950~2050)和OECD的数据,美国将在2030年进入超级老龄社会。2013年时,美国人的平均退休年龄不到65岁,而平均预期寿命却已经超过85岁,这没有工作的20年只能靠足够的储蓄来度过。

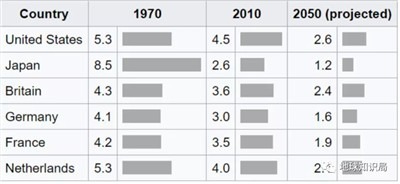

经合组织国家每1位65岁人口对应的20-64岁人口数量 经合组织国家每1位65岁人口对应的20-64岁人口数量

早期是几个成年人养一个老人

未来是成年人养一个老人?

而事实是,目前很少人能够实现养活自己的预期:根据美联储对美国家庭幸福状况的研究,很多美国人并没有为安度晚年做好准备,只有36%的在职成年人认为他们的退休储蓄有眉目,仍有25%的美国人一点养老钱都没有。这就是危机的“危”所在。

趁着事态尚可控制,意识到事情的严重性还为时不晚,推动美国养老体系改革的声音也不绝于耳。其中雨点最大的可能要属美国国际集团(AIG)了,仅仅在去年一年,该集团在游说退休保障改革上的花费就达到了140万美元。

不过该集团游说的初衷可能并非为了广大美国人民的美好退休生活,因为集团旗下有个60余年历史的“退休服务公司”,近几年生存状况并不理想。

但是无论如何,美国新一代老年人的希望可能就要来了。

今年5月,美国众议院以压倒性优势通过大幅度改革退休金制度的议案"Setting Every Community Up for Retirement Enhancement Act of 2019”(简称《退休金提高法案》),旨在鼓励提高退休金储蓄和促进美国401K和个人退休金计划IRA的发展,以应对日渐严重的养老危机。

法案的重点内容包括重建养老金的“集合计划”制度,允许不同类和不同地区的雇主联合起来向他们的雇员提供企业年金计划,这样能够减少每个雇主单独承担的成本和行政责任;对部分小企业实行税收优惠;提高了401k计划的交费上限,未来有更多钱可拿;有收入来源的人可保留终身的投资权利;将70.5岁的最低养老金领取年龄延至72岁……

新法案即将到来 新法案即将到来

议案的通过反响重大,相关专家认为,如果提案顺利成为新法,将给美国退休制度带来13年以来的最大变革。

但变革终究只是在糊裱,如果人类再不能找到新的结构性增长爆发点,钱还是不会变到老年人账户上的。

参考资料:

https://zh.wikipedia.org/wiki/401(k)%E9%80%80%E4%BC%91%E7%A6%8F%E5%88%A9%E8%A8%88%E7%95%AB

https://guides.wsj.com/personal-finance/retirement/what-is-a-401k/

https://en.wikipedia.org/wiki/Individual_retirement_account

https://www.bloomberg.com/news/articles/2019-06-28/pension-crisis-deepens-as-strategies-shift-outlooks-dim-chart

https://edition.cnn.com/2019/08/14/perspectives/pensions-us-retirement/index.html

(作者:酸奶没泡沫。来源:公众号 地球知识局。责任编辑:还朝)

|

发表于 2019-10-4 22:02:01

发表于 2019-10-4 22:02:01

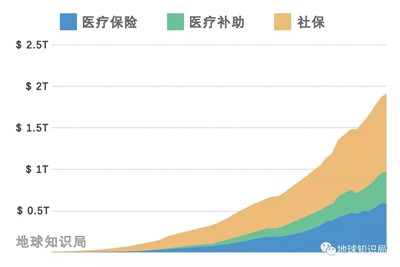

从1962至2017年,美国在这方面支出的大致趋势

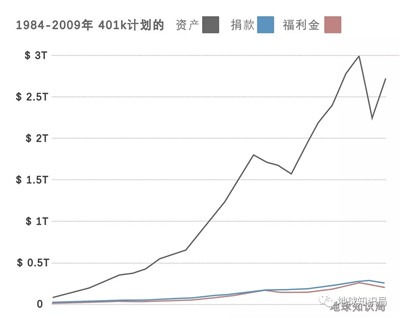

从1962至2017年,美国在这方面支出的大致趋势 1984-2009年401k计划的资产、捐款、福利金

1984-2009年401k计划的资产、捐款、福利金 美国IRA官网

美国IRA官网 IRA计划有许多种不同的IRA

IRA计划有许多种不同的IRA 报道原文(图片@ssa.gov)

报道原文(图片@ssa.gov) 分享

分享 收藏

收藏