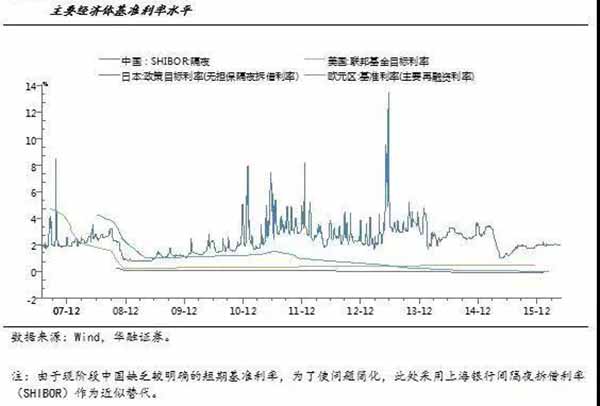

三、负利率、负收益率的终极阶段 无论金融资本如何高度垄断,但它们自身不可能创造剩余价值和利润。所以,金融资本必须将钱放贷出去,然后再以一定的利息率收回来;如果大面积的收不回来,借贷的人或机构普遍还不上,那么就是违约了,说明危机要爆发了;利息率在危机期间达到最高水平,因为这时人们不得不以任何代价借现金来应付支付的需要。此前预期会得到收入的金融资产的价格就会大跌,资本市场会由此崩溃。于是乎,利率成为金融资本主义时代最重要的市场指示器,一切投资行为都将围绕着它运转。 根据马克思在《资本论》中对利率的分析,我们可总结出关于利率的一般性结论:第一,全部利润都来自于生产环节,是劳动者创造的剩余价值,企业主因为要租地和贷款,所以地租和利息都只是总利润中的一部分;第二,一般情况下,利率以平均利润率为界限,不能长期超过它;第三,利率是在执行职能的资本家和货币资本家之间竞争决定的,不存在所谓固定的利率,没有什么决定利率大小的特殊规律;第四,利率与经济危机一样,周期性的变动;第五,因为平均利润率长期来看是趋于下降的,所以平均利率长期来看也是趋于下降的;第六,经济危机周期一般是——萧条阶段——复苏阶段——繁荣阶段——危机阶段——萧条阶段——,萧条阶段到经济繁荣阶段对应着低利率时期,同时有逐步上升的趋势,危机阶段则对应着利率高峰期;第七,一般来说,利率高低与证券虚拟资产的价格成反比,或者说有反向的影响作用。 随着金融市场的发展越来越复杂和庞大,包括证券交易所、银行间拆借市场、场外交易市场等,因此就会形成多种不同的利率和收益率指标。比如,美国的利率指标体系包括再贴现率、国债收益率、联邦基金利率(同业拆借利率)、存、贷款利率以及其它金融资产的利率。其中国债收益率和联邦基金利率是最重要的两个利率指标。 美国主导建立的美元国债标准的全球货币金融系统,国债是整个金融市场的基础资产,国债收益率是所有其它投资组合的参考标准。美国国债有多种期限的,比如五年期、十年期、三十年期的长期国债,或者更为短期的国债。国债是典型的虚拟资本,不与任何实物资本相对应。所以越积越多的国债,就代表着规模越来越庞大金融资产的一部分。在当前资本过剩且风险极高的时代,美国国债是非常安全的投资,收益稳定但利率相对较低,也就是说,在没有更好的市场投资机会的时候,国债是最后的选择。如果市场对资金需求大,有更好的投资机会,那么国债价格走低,收益率走高;反之,如果市场资金充裕,缺乏好的投资机会,那么国债价格则走高,收益率走低。所以,在一般情况下,国债的价格及其收益率就能够体现市场资金的真实紧缺程度,它是市场真实利率的一种体现。 联邦基金利率,即美国同业拆借市场的利率,是美国联邦储备系统(美联储)各会员银行为调整准备金头寸和日常票据交换轧差而相互拆放联邦基金的利率。联邦基金由超额准备金加上票据交换轧差的盈余所组成,其借贷以日拆为主。联邦基金利率是反映货币市场银根松紧最为敏感的指示器,是美国金融市场的中央利率。很显然,联邦基金利率是由一小撮最有权势的金融寡头共同决定,间接影响着市场的资金使用成本。中央银行作为市场的最后贷款人,这个利率往往是市场上各种利率指标中最低的,代表着越接近权力中心的金融集团所能获得的最低资金使用成本。

数据来源:https://fred.stlouisfed.org/ 从上图可以发现,利率周期和经济周期是同步的,或者说在金融资本主义时代,利率的周期性变化就反应了经济危机的周期性变化。每一轮经济周期,在其萧条和复苏阶段,国债利率(收益率)和联邦基金利率都是处于利率周期中的低谷期,只不过这个时期联邦基金利率总是比国债利率更低。在经济繁荣高涨直到危机爆发阶段,这两个利率指标都是上升达到高峰期。 一般来说危机过后的萧条阶段市场对资金基本没有需求,随着经济复苏阶段的到来,更多的投资机会出现,市场对资金需求逐步上升,反映市场真实利率的国债收益率“春江水暖鸭先知”,它先一步进入上升周期。上一轮危机爆发后,联邦基金利率降到低点,中央银行希望降低资金成本推动经济复苏,这种情况持续一段时间后,美联储才会根据经济繁荣过热的程度,重新开始上调联邦基金利率。否则,市场不缺资金,缺的是投资机会,没有必要加息。当经济进入到繁荣直至投机高潮阶段时,国债收益率和联邦基金利率这时候都会上升到顶点,市场对现金极度渴求,往往这个时候就是危机到来的前奏。当危机爆发时,他们唯一能做的就是主动调低联邦基金利率,向资本市场提供更多、更低成本的货币来拯救他们的资产价格。 美国经济金融化后,联邦基金利率曲线周期变得相对平缓,不像以前那么突兀。这说明,美联储此后才真正开始使用利率政策调节经济周期,准确说是调控金融市场,金融市场决定和影响全球实体经济,因为只有利率才是金融资产围绕转动的那根轴。每一次对危机的拯救都是一轮金融资产的膨胀和积聚,金融资本集团为了自身的利益,不会允许它们的虚拟资产归零。根据前文提到的数据来看,这个金融资产的膨胀速度远远高于财富的生产速度,高于剩余价值的增长速度,因此它所能支撑的利率周期是向下的,利率在谷底时期越来越长,谷越来越没底,利率货币政策的调节作用越来越弱,流动性越放越多。2008年全球金融危机之后联邦基金利率降到了零,并且维持长达七年之久才进入加息通道。理解这一点是判断未来世界发展趋势的关键。 每一次美联储将利率降到低点来拯救的危机中崩盘的金融市场时,意味着极低成本的资金进入市场,甚至美联储直接购买资产,在随后的的经济复苏繁荣高涨过程中,这个低成本资金支撑的金融资产规模将会膨胀到一个新的高度,直到危机爆发,下一轮美联储就不得不以更低的利率来拯救资产价格。在前几次的危机萧条阶段过后,因还能找到经济再次复苏繁荣的地区,以致金融资本的利润收益逐步回升上来,这才有了逐步加息的基础和条件。比如,89年日本为主的金融危机之后,产业进一步转移到东南亚“四小龙”、“四小虎”,很快就繁荣起来,能够为金融资本提供剩余价值作为加息的补充。等到这一波产业资本生产过剩,泡沫破灭后,即97年东亚金融危机和2001年美国互联网泡沫破灭,正好中国加入WTO,全球产业又一次转移到生产要素价格更低谷的中国,接着就是10年中国工业化大发展的时期。中国这个世界工厂为全球金融资本提供了更多的剩余价值,加息又有了基础。一直到2008年,终于来了一次史无前例的大爆发。 由于此次加入全球化的中国生产过剩太过严重,美联储降息到零点救市长达七年,还不具备再次加息的基础,原因在哪?一是,在中国之外基本上再也找不到产业大规模转移,从而能够为国际金融资本带来更多剩余价值的地区和国家;二是,中国金融的不开放,并且在本国实行的大规模产业刺激造成中国金融资本快速膨胀过剩,将本国人们创造的剩余价值大部分留在了中国,使得国际金融资本没有抢夺利润的机会;三是,中国“一带一路”的资本对外扩张战略,并没有被国际金融资本主导,而是中国资本抢走了国际金融资本的投资空间。以上三点意味着国际金融资本找不到大规模的经济增长点,也就是找不到加息的基础条件。更何况,现在欧元区国家也因为经济金融危机而不得不进入到降息到零的阶段,以往的紧缩政策在民众民主的反对下难以坚持下去,与美元金融资本形成了零和博弈的局面。还有一个日本,同样如此。它们本质上遇到的剩余价值来源枯竭问题是一样的,不得不零利率维持各自庞大的虚拟金融资产。 从历史上来看,负利率是极其罕见的现象。负利率的大规模出现是从2012年开始的。欧债危机期间,丹麦央行于2012年7月将其7天定期存单利率下调至-0.2%,首次进入负利率时代。欧洲央行自2014年6月开始实行负利率,下调隔夜存款利率至-0.1%。2014年12月,瑞士央行将超过上限的隔夜活期存款利率下调至-0.25%。2015年2月,瑞典央行将7天回购利率下调至-0.1%。2016年2月,日本央行宣布对存放在央行的部分超额准备金实施-0.1%的利率,成为亚洲首个实施负利率的国家。[①]

在负利率政策的推动下,相应国家的国债也进入了负收益率时代。瑞士、德国、丹麦、荷兰和瑞典这五个国家从2年到30年期所有期限国债的收益率都是负的。奥地利、芬兰、法国、比利时和日本等国,绝大部分期限国债的收益率是负的,只有30年期国债的收益率是正的。挪威、加拿大、美国、新加坡和中国发行的2年期及以上的国债收益率是正的,且收益率相对较高,各个期限的收益率都在1%以上。英国国债的收益率虽然都是正的,但相对较低,只有30年期的收益率达到了1.045%,其他期限的收益率都在1%以下。 彭博巴克莱全球负收益率债券指数市值周三收盘时创出了16万亿美元的历史最高纪录[②],之前关键的两年与10年期美国国债收益率差出现了2007年以来的首次倒挂,而这种现象常常被视为经济出现衰退的前兆。自美国引领全球金融资本主义时代以来,过去出现的四次倒挂时期都爆发了严重的金融危机。不断升级的贸易争端、从意大利到阿根廷的政治紧张局势以及来自多国令人失望的经济数据助燃了本月的避险资产需求。策略师们甚至日益怀疑美国国债不久也会加入负收益率债券的行列。并且美国此次提前进入降息通道,在防止资产价格崩盘的情况下,负收益率债券恐怕会更早的到来。

Bloomberg数据库统计了部分负收益率债券的持有情况,被统计的负收益率国债、投资级公司债、垃圾债的规模占各券种总规模的比例分别为26%、5%、33%。存量负收益率政府债券主要来自于欧洲国家,收益率为负值的欧元区国债占比超过50%。随着市场对欧洲央行降息和扩大宽松的预期越来越高,债券收益率被不断压低。除了多国国债收益率转负之外,甚至连一些欧洲企业发行的垃圾债收益率也已经跌破零。据统计,收益率低于零的、以欧元计价的垃圾债数量已经从今年年初的0只涨到了7月份的14只。[③]

我们知道,即使金融资产价格维持得再高,看起来规模再怎么庞大,如果它所拥有的的资本无法进入到实体经济占有剩余价值,那也是没有意义的。自上世纪80年代以来,每一轮全球经济周期的起点都是从美联储降低利率,资本涌向全球每一个角落开启经济扩张,获得的利润表现为金融资产的收益率,才能支撑相应的利率水平。一旦市场的利率和收益率普遍降到零甚至是负的,这意味着金融资本主义进入到尾声阶段,说明世界经济出现了全面的生产过剩,危机随时可能爆发,资产随时可能崩盘。这其中,像日本、欧洲等工业化为主的国家率先进入到负利率和负收益率时代,因为面临生产过剩的冲击更严重。美国作为全球货币金融市场的中心,并非以产业资本为主的国家,一定程度上能够规避生产过剩危机的冲击和对外转嫁危机,暂时还能勉强维持正常的金融逻辑和秩序。 |

E_mail: redchinacn@gmail.com

2010-2011http://redchinacn.net