四、金融资本竞争与贸易战 如果按GDP来计算,可以说中国是世界经济总量第二,但如果以金融总量来算,中国也已经是世界第一了,中国的货币总量和债务资产比例比美国日本都高。中国拥有最多的外汇储备,也是最大的债权国。2017年中国货币供应总量占全球1/3,比日本和美国加起来还多。2015年之前,中国的综合债务GDP占比接近200%,到2016年约270%,现在接近300%了。目前,我们有4500多家银行业金融机构,130多家证券公司,230家保险公司。金融业总资产300万亿元,其中银行业268万亿,规模居全球第一。另外,债券、股票、保险市场也都成为全球第二大市场。外汇储备余额3.1万亿美元,多年来居全球第一。 从下图可以发现,中国金融资本自2008年全球金融危机之后进入快速扩张期,特别是在2015年底美联储加息之后,中国金融资本出现了不依赖于美元外汇储备的自主扩张现象。

数据来源:中国人民银行 近年来,中国的债券市场越来越具有吸引力,这除了中国作为最大的剩余价值供给国能够支撑最高的市场资金利率和投资回报之外,与欧美日长期生产停滞、国债膨胀收益率降低也有关。不仅是在生产贸易结算,在金融债券市场中国也对美国构成了竞争。

数据来源:中国人民银行 世易时移,恍惚间中国正逐步取代美国在经济领域的地位。当初美国建立自己金融霸权的经济条件,现在中国都具备了,甚至更加过无不及。而唯一暂时还不具备的就是军事实力。由于中国是经历过共产党暴力革命的国家,形成的是独立的国家资本集团,一开始就不是美国金融资本的附庸或代理人。中国形成的生产体系及其资本主体,与美国金融资本的矛盾就必然存在,无法克服。特别是在中国生产过剩和全球经济萧条的背景下,现在的“一带一路”战略,客观上是把中国遭遇两次生产过剩危机条件下所形成的过剩生产能力,经过“一带一路”的建设变成资本扩张。 在“一带一路”倡议的推动下,2016年中国的对外直接投资增长44%,达到1830亿美元,创历史新高,使中国首次成为全球第二大对外投资国。与此同时,中国跨国公司海外并购发展迅猛,2017年对“一带一路”沿线国家实施并购62起,同比增长32.5%。自2013年到2018年的这五年中,中国资本海外投资超过7000亿美元,比过去33年的海外投资数量还要大。 中国主导建立的亚洲基础设施投资银行,目前已经有100个国家参与,借此将过去积累的巨额美元外汇储备用于对全球市场的圈占,取代美国资本,而不是借给美国服务于美国的战略。与此同时,中国和这些国家签订了大量的双边货币协定,利用本币结算双方的商品和原材料贸易,逐步取代美元的使用。好一招瞒天过海,偷梁换柱。这样人民币渐进地国际化,意味着在蚕食美国的奶酪。不仅如此,更加刺激美国的就是2018年开始的人民币为结算货币的上海原油期货市场。众所周知,全球石油贸易的美元结算一直以来都是美元霸权地位的重要支撑,而中国现在是全球最大的石油进口国,俄罗斯、委内瑞拉、伊朗等主要石油出口国受到美国的打压转而支持人民币的结算,那无疑是对美国的重大打击。

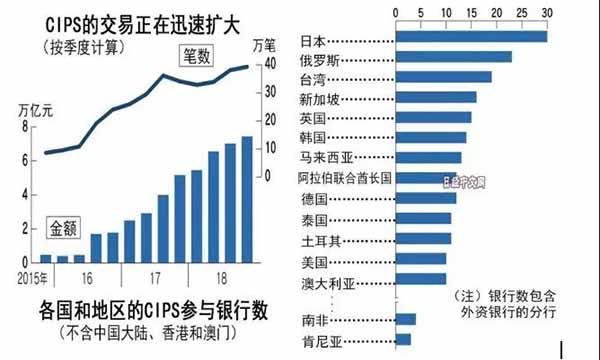

甚至更进一步,为了美元霸权地位,美国当初是废除了金汇兑本位的货币体系。中国现在要让人民币石油期货可以以黄金的兑换来保障,那这不是直戳美元信用的痛点吗?相当于是直接告诉全世界,美元不可信,黄金才是真正的硬通货。 中国资本为了生存而不得不走的这几步,客观上它就是在侵蚀美元资本的地盘,占有更多的剩余价值导致美元资本失去利润。一旦美元在更多的生产和贸易领域失去结算货币地位,那么美元货币危机就会爆发,整个美国的资产泡沫就会崩溃的风险。而如果中国资本不这样做,就会被美元金融资本剪羊毛,自己的泡沫也要崩溃。 中美冲突的本质,在美元主导的全球贸易和结算体系下,在以美国国债为基础的金融资本市场体系下,中国这个最大的生产和贸易国拥有稳定统一的政权和独立的金融货币主权,这本身就构成中美冲突的根源,这一矛盾是不可避免的。因为其独立的政权和货币,迟早会替代美元在中国贸易网络中的地位,这意味着美元资本同时失去了产业市场和金融市场,赚不了钱。从亚投行、一带一路、货币互换、熊猫债券等具体实践,以及表现出来的种种金融数据指标来看,替代效应逐渐明显。 欧元为什么不具备作为美元挑战者的地位?尽管欧元区生产和贸易总量占全球比重不低,但它不像中国是现有美元霸权体系的支撑,只要它不具备挣老大的能力夺美元的地盘,就不会成为美元的最大敌人,中国那则是不能有一点点二心的。何况,欧盟只有统一的货币没有统一的政权和财政,不可能建立如美国那样的国债市场,这才是金融资本主义的核心基础,2012年的欧洲主权债务危机就是证明。没有完善的国债市场,就不具备调节资金成本的能力,不具备调控全球金融周期的能力。与此类似,日本主要是体量太小,也不具备如此金融能力。 中国现在确确实实是全球生产和贸易市场的中心,美国当年也曾因为这个中心地位获得了全球金融主导地位。2016年中国制造业规模达到美国的160%,总量几近美日德之和。按照当前增长速度,10年后中国制造业规模将超过美日欧盟之和。中国不仅是世界制造业第一大国,而且拥有的工业门类也是世界最全的。同时,也就对应大规模出口和大规模进口,因此毫无疑问,中国还是世界贸易总量第一的国家。2018年美国货物商品贸易进口2.54万亿美元,出口1.66万亿美元,逆差高达近9000亿美元;而中国的货物商品贸易进口2.14万亿美元,出口2.48万亿美元,顺差则高达3500亿美元。 麦肯锡全球研究所的数据显示,中国制造的商品10年前有71%是在国内市场被消化掉的,如今这个比例提升到了85%,此外我们不应忘记中国经济今天的规模已经是10年前的3倍。从2009年至今,美国企业在华雇员规模扩大了86%(达到170万人),这个雇员增长率大约是其在美国国内增长率的4倍。相比中国,美国市场既没有规模,也没有增长潜力。[④] 美国作为过去全球最大的商品消费市场,因此从一开始就主导着全球产业链和商品定价权,并依照以美元定价和结算的商品价格体系通过外包和转移进行产业链布局。在此过程中,产业只会外包和转移到成本更低的国家和地区,商品最终销售价格是一定的。美国也因此享受了几十年的低通胀红利,尽管它的货物商品贸易逆差越来越大。但随着中国资本的崛起,正在重塑全球产业链中的价值分配,中国生产要素价格及资本利润的提升,都在挤压西方越来越庞大的金融资本的利润率,在全球资产整体收益率趋零的大背景下,这一矛盾越来越激烈。 美国对中国发动的贸易战,表面上看起来要将中国排斥出面向美国消费市场的全球产业链,逼迫过去外包和转移到中国的部分产业链撤离中国,对中国经济进行釜底抽薪,但事实上这不仅会损害美国资本的市场和利润,还会大大降低以美元定价和结算的全球贸易比重。中国作为成长起来的世界最大制造国,正在形成以人民币定价的新的生产成本和商品价格体系,以及以人民币结算的贸易网络和支付体系,甚至是人民币的货币金融市场和利率调控体系。中美金融资本的竞争从争夺输出市场和利润来源,不可避免的演化到争夺全球货币金融体系的制度建构权和话语权。 现在的国际结算主要通过总部设在比利时的环球银行金融电信协会(SWIFT)的系统来交换汇款信息。SWIFT成立于1973年5月,最初由北美和西欧15个国家的239家银行发起,是国际银行同业间非营利性的合作组织,旨在为其会员银行提供全球支付清算等服务。从1987年开始,非银行的金融机构,包括经纪人、投资公司、证券公司和证券交易所等也开始使用SWIFT。SWIFT现在是全球最大的国际间支付清算组织,为全球超过200个国家和地区的11000多家银行和证券机构等提供服务,支持80多个国家和地区的实时支付清算系统。SWIFT的环球计算机数据通信网在荷兰和美国设有运行中心,在各会员国(地区)设有地区处理站。 纽约清算所银行同业支付系统(CHIPS)是SWIFT的重要组成部分,也是美元转移支付的主要方式。CHIPS的功能是经办国际银行间的资金交易和电子资金划转及清算,由纽约清算中心负责其运行,处理的是资金流的转移,而SWIFT处理的则是信息流的传输。 SWIFT一直宣称其秉持严格中立的立场,但美国对SWIFT具有巨大影响力,或者说掌控力。首先是组织上的掌控力。美国及其盟友们占据了SWIFT多数董事席位,主导协会决策。其次是信息上的掌控力。“911事件”之后,美国依据《国际紧急经济权利法案》(IEEPA),从SWIFT监控、调取与恐怖主义活动有关的信息,以掌握其资金动向。最后是货币上的掌控力。美国对SWIFT的掌控与美元的全球货币地位息息相关。尽管美元的国际结算地位有所下滑,但仍居主导。2019年6月,在SWIFT系统的主要货币国际支付份额中,美元占40.1%、欧元占33.74%、英镑占6.63%,人民币占1.99%。一个国家一旦被美元清算体系隔绝,将无法参与美元的跨境支付结算活动,影响到国际贸易活动乃至方方面面,尤其对于一些以出口石油、天然气等大宗商品换取美元外汇的资源型国家更是如此。 据《日本经济新闻》2019年5月22日报道,瞄准人民币国际化的中国自主的国际结算系统正在提高存在感。日经的调查显示,人民币跨境支付系统(CIPS)在2015年10月启动后,加入的银行扩大至89个国家和地区的865家。2018年的交易额比上年增长8成,达到26万亿元。被美国定为经济制裁对象的俄罗斯和土耳其等国家也加入其中,另外就是中国在基础设施项目和资源开发领域加强影响力的国家。南非和肯尼亚等非洲各国有31家银行参与,多于北美。参加中国提倡的“一带一路”构想的国家,加入“人民币跨境支付系统”也越多,人民币结算的需求增高。反过来利用美国的对外强硬路线,中国开始在美元主导权体系中打入楔子。[⑤]

除了中国的替代性尝试之外,德法英三国为代表的的欧盟于2019年也正式建立对伊朗贸易结算支持机制INSTEX系统,希望通过这一机制绕过美国制裁,与德黑兰进行非美元贸易。 由此看来,美国主导建立的金融资本主义国际政治经济秩序和全球货币金融系统正遭到全方位的挑战。这套体系因其内在的矛盾,两极分化越发严重,生产过剩全面爆发,金融资产无限制膨胀,直至进入到零利率、负收益率的时代,美国的衰落已不可避免,体系的崩溃近在眼前。各资本大国再一次群雄并起、逐鹿中原,就像曾经历史上反复出现过的一样,美元国债标准的国际货币金融制度有退回到金本位制的趋势和动力,尽管后者并不一定是未来解决问题的方案,但美国已无力维持这套美元货币体系是不争的事实。当经济和货币领域的竞争趋于零和博弈、市场政策手段用尽时,国家之间的政治和军事斗争就会浮出水面,各种极端的民族主义、民粹主义、宗教主义意识形态泛滥,以此为借口的贸易战和金融战则不可避免。 |

E_mail: redchinacn@gmail.com

2010-2011http://redchinacn.net