作者/迈克尔·罗伯茨(Michael Roberts)

翻译/飘渺 泡泡 杜平

校对/杜平

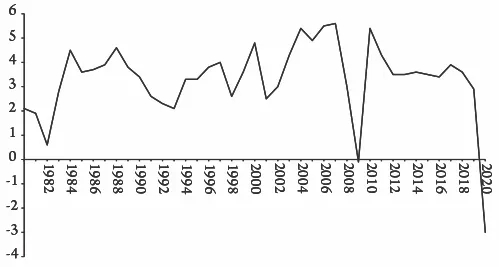

为抗击新冠病毒流行,全世界约有27亿工人(占世界33亿劳动力的81%)受到了全部或部分封锁措施的影响。世界经济从来没有出现过这样的情况。几乎所有对2020年全球国内生产总值的经济预测都认为,2020年的全球GDP会比2008-2009年经济大衰退时期收缩的更为严重(图1)。

图1:全球实际国内生产总值增长率(百分比)资料来源:国际货币基金组织数据

根据经济合作与发展组织(OECD)的数据,在封城期间,大多数经济体的产出将下降四分之一。每停摆一个月,GDP的年度增长将损失2个百分点。肯尼斯·罗格夫(Kenneth Rogoff),曾与卡门·赖因哈特(Carmen Reinhart)共同撰写的有关经济危机历史的著作,他认为全球产出的短期崩溃与过去150年中的衰退相比有过之而无比及。1 国际货币基金组织(IMF)总裁克里斯塔琳娜·格奥尔基耶娃(Kristalina Georgieva)预计,“今年将有170多个国家的人均收入出现负增长。”2 摩根大通投资银行的经济学家预测,新冠大流行将在未来两年中使全世界损失至少5.5万亿美元的产出,超过日本的年产值总量,而这些将是永久性的损失。到明年年底,这些损失几乎占全球GDP的8%。仅仅发达经济体的损失就将超过2008-2009年和1974-1975年经济衰退所损失的总和。此外,国际清算银行警告说,各国为遏制新冠肺炎所作的各种混乱操作可能导致第二波疫情,到2020年底,美国国内生产总值将比病毒感染前低近12%,比2008-2009年还要差得多。最近的一项研究认为,美国的停摆将使其产量在短期内比正常水平低25-28%。到4月底,美国的就业人数已经减少了3000万。3

在我2016年出版的《长期萧条》(The Long Depression)一书中,4 我发现,从2008年大萧条开始持续18个月即2009年中的谷底,全球主要经济体的GDP损失超过6%。但是,在此期间,全球实际GDP下降了约3.5%,因为所谓的新兴市场经济体并没有收缩,主要是因为中国继续扩张。国际银行研究机构国际金融研究所(IIF)现在认为,到6月底,美国的年收缩率将达到10%,欧洲将收缩18%。5

在新冠肺炎大流行之前,由于经济疲软和中美贸易战,世界贸易已经以每年2%的速度下降。现在,预计今年的贸易收缩率将超过13%,比大衰退时期还要快。6 货物贸易的崩溃对所谓的“全球南方”即发展中国家或新兴经济体的损害尤其严重。许多大宗商品出口国的燃料、工业金属和农产品等商品价格自大衰退过后又暴跌。

新兴市场灾难

当新冠肺炎大流行来袭时,全球不发达国家中的许多较大经济体,如墨西哥、阿根廷和南非已经陷入衰退。牛津经济研究院现在预测,新兴市场的产出今年将下降1.5%,这是自1951年有可靠记录以来的首次下降,这一数字包括中国和印度这两个经济大国。中国和印度在大萧条时期的增长确保了当时发展中经济体没有出现平均收缩,但是,这次不同了。

至于规模较小的新兴经济体,情况已经在迅速恶化。世界银行认为,新冠肺炎将使撒哈拉以南非洲地区在2020年陷入25年来的首次衰退。世行在《非洲脉搏》报告中说,该地区经济将萎缩2.1%-5.1%,而去年增长率为2.4%,由于贸易损失、价值链中断和其他因素,新冠病毒今年将使撒哈拉以南非洲损失370-790亿美元的产出。7 90多个“新兴”国家,几乎世界上所有国家的一半,已经询问过了IMF的救助计划,并且至少有60个国家试图寻求世界银行的救助计划。这两个机构总共拥有高达1.2万亿美元的资源来应对经济危机,但其中只有500亿美元可用于“新兴市场”,只有100亿美元可用于低收入成员国。与收入、GDP和资本外流的损失相比,这些数字微不足道。根据IIF的数据,自1月份以来,近1000亿美元的资本流出新兴市场,与之相比,十年前的全球金融危机期间则仅有260亿美元的资本流出。罗格夫认为,“肯定会随之发生大量政府债务危机……该系统无法同时处理如此多的违约和重组”。8 此外,陷入困境的经济体最不需要的是IMF的另一笔贷款,正如巴基斯坦的例子所示,在新冠肺炎大流行期间,国际货币基金组织仍在要求巴基斯坦政府采取紧缩措施,以换取此前的贷款。9

除这场政府债务危机外,自大衰退以来,私人债务也有所增长,且在所谓的发展中经济体中增长最快。正如世界银行的许多经济学家指出的那样:“自2010年以来,债务增加的大部分集中在新兴市场和发展中经济体(EMDE),它们的债务占GDP的比重上升了54个百分点,达到约2018年占GDP的170%。这一增长有着广泛的基础,影响了大约80%的EMDE。”10 这些债务大部分是以美元计价的,而这种美元这一霸权货币在危机期间作为“避风港”,其价值不断增加,这些经济体的还款负担将越来越大。

增加政府开支以减轻打击的空间不大。与2008-2009年全球金融危机期间相比,“发展中”经济体的地位要弱得多。2007年,40个新兴市场和中等收入国家的中央政府财政盈余合计占国内生产总值(GDP)的0.3%。去年,这些经济体的财政赤字占GDP的4.9%。亚洲“新兴市场”经济体的政府赤字从2007年占国内生产总值的0.7%上升到2019年的5.8%;在拉丁美洲,政府赤字占国内生产总值的比例从1.2%上升到4.9%;在欧洲,政府财政盈余从占国内生产总值1.9%变成了占国内生产总值1%的政府赤字。

因此,新冠肺炎大流行预示着“发展中”经济体将陷入全球萧条。全球失业率也在飙升。国际劳工组织(ILO)认为,全球工时损失将相当于3.05亿个全职工作岗位。4亿多家公司和个体经营者组成的企业处于如制造业、零售业、餐饮业和酒店业等“风险”行业中。11 就业不足也被预计将大规模增加。而且,正如以前的危机所见证的那样,劳动力需求受到的冲击很可能转化为工资和工作时间的大幅下调。劳动力收入的损失可能达到3.4万亿美元。经济活动的减少给收入带来的压力将摧毁接近或低于贫困线的工人。根据ILO的“中高”经济损失预测,与新冠病毒Covid-19出现之前对2020年的估计相比,工作贫困人口将增加2000-3000万。

这些国家几乎没有或根本没有“安全网”。全球经济衰退对发达资本主义国家劳动人民的打击,即使是短暂的,也将是严重的,尤其是在多年的财政紧缩和工资压制之后。对于“发展中国家”的数十亿人来说,这将是毁灭性的。

快速恢复?

尽管如此,主流经济预测人士仍持乐观态度。所有人都预计到2020年下半年将出现大幅复苏。这种观点认为,中国正在迅速复苏,到9月份,一旦新冠肺炎大流行消退或当局能够控制住疫情,主要资本主义经济体将反弹(在撰写本文时,中国、韩国和日本的情况似乎都是如此)。

全球股市也出现了乐观情绪,尤其是美国股市。美国股市在实施遏制新冠病毒Covid-19的封锁措施后下跌了30%左右,而4月份又反弹了30%。有两个原因。第一个是相信封锁很快就会结束;治疗和疫苗正在阻止病毒的流行,新冠肺炎大流行将很快被遗忘。例如,美财政部长史蒂文·姆努钦(Steven Mnuchin)重申了他在封锁开始时所表达的观点,“你将看到经济在7月、8月和9月真正反弹。”白宫高级经济顾问凯文·哈塞特(Kevin Hassett)表示,到2020年第四季度,美国经济“将非常强劲,明年将是一个伟大的一年。”

第二个原因是美联储(即美国中央银行)最近的信贷注入和政府的财政措施。然而,央行的慷慨援助或计划中的财政一揽子计划也将无法避免这种衰退。一旦经济衰退开始,收入就会崩溃,失业率就会迅速上升。这对整个经济产生了连锁效应或“乘数效应”,尤其是对非金融公司而言,即导致一系列的破产和倒闭。尽管如此,并非只有政府官员和银行家认为,大流行和封锁造成的经济损失将是短暂的,即使不是那么美好。美国许多凯恩斯主义经济学家也提出了同样的观点。拉里·萨默斯(Larry summers)曾在比尔·克林顿任期内(Bill Clinton)担任财政部长,他认为,封锁衰退类似于夏季旅游目的地的企业因冬季而关闭。夏天一到,他们都会敞开心扉,像以前一样做好准备。“复苏的速度可能比许多人预期的要快,因为它具有每年科德角经济从被冬季打击的总体萧条中恢复特征,或每周一早上发生的美国GDP的复苏特征”。”12 主要的凯恩斯主义者大师保罗·克鲁格曼(Paul Krugman)认为,这次经济衰退不是一场经济危机,而是一场“救灾”局面。13 虽然现在可能必须增加支出,赤字也会增加,但一旦这种支出奏效,经济将恢复到以前的状态,赤字将得到偿还。

之所以如此乐观,是因为凯恩斯主义理论一开始就认为,经济衰退是“有效需求”崩溃的结果,然后导致产出和就业下降。但这种衰退并不是“需求”崩溃的结果,而是制造业、尤其是服务业生产关闭的结果。这是一次“供给冲击”,而不是“需求冲击”。

海曼·明斯基学派的“金融化”理论家们也无所适从,因为这场衰退并非信贷紧缩或金融崩溃的结果,尽管这种情况有可能会到来。14 这种流行病通过改变供给而不是凯恩斯主义者宣称的需求来打击世界经济。15 当商店、学校和企业被封锁以控制疫情时,生产、贸易和投资首先被停止。当然,如果人们不能工作,企业不能销售,那么收入下降,支出崩溃,将产生“需求冲击”。事实上,所有资本主义危机都是这样的:它们始于供应萎缩,最终导致消费下降,而不是反过来。

凯恩斯主义者认为,人们一旦恢复工作并开始支出,“有效需求”(甚至是“被压抑的”需求)就会猛增,资本主义经济将恢复正常。但是,如果从供给或生产的角度来看待经济衰退,特别是从恢复产出和就业的盈利能力出发(这是马克思主义的方法),那么经济衰退的原因和复苏缓慢疲软的可能性都会变得很清楚。

转折点

Covid-19是经济的转折点。打个比方,想象一堆沙子堆积在山顶,沙粒开始滑落,然后到某个特定点,再增加一个沙粒,整个沙堆都坍塌了。如果你是后凯恩斯主义者,你可能更喜欢称其为“明斯基(Minsky)时刻”,这是因为明斯基认为资本主义在变得不稳定之前,看起来都是稳定的,因为稳定孕育着不稳定。马克思主义者则认为的确存在不稳定,但会补充说,由于资本主义生产方式的内在矛盾,不稳定会周期性地形成雪崩。

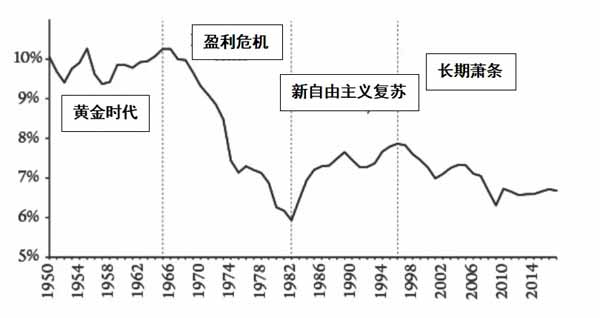

正如英国马克思主义经济学家克里斯·迪洛(Chris Dillow)所说,冠状病毒的流行实际上只是使主要资本主义经济失调和停滞的一个额外因素。他将停滞的主要原因归因于资本利润率的长期下降:“基本理论(和常识)告诉我们,金融资产的收益率与实际资产的收益率之间应该存在联系,因此债券的低收益率应该表明实物资本的低收益率。实际上确实如此。”他指出了“三个大事实”:生产率增长放缓;面对危机的脆弱性;低级工作。正如他所说:“当然,所有这些趋势早已被马克思主义者讨论过:利润率下降;导致停滞的垄断;发生危机的倾向;许多人的生活条件恶化;有很多证据支持他们。” 16

主要经济体的资本利润率一直呈下降趋势(图2)。此外,在Covid-19爆发之前,全球利润的总量也已经开始收缩(图3)。因此,即使病毒没有引发低迷,实际上也不存在重大复苏的条件。

图2:七国集团内部资本回报率(以GDP加权)资料来源:Penn World Tables 9.1 IRR series,作者的计算

图3:来自六个主要经济体的全球公司利润(加权平均值,同比百分比,2019年第四季度部分估计*)资料来源:国家统计数据,作者的计算

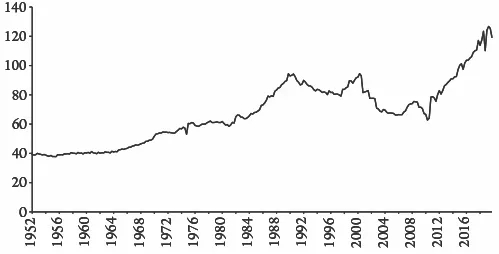

然后是债务。在过去十年中,由于利率创历史新低甚至为负,大量公司一直处于借贷狂潮中。自2009年以来,在漫长而疲软的“扩张”期间,所有地方的公司债务都在飙升。如果资本的利润率急剧下降,那么巨额债务,特别是公司部门的巨额债务,是严峻灾难的“良方”。根据IIF的数据,2019年第三季度,全球债务与国内生产总值的比率创历史新高,超过322%,接近253万亿美元。美国非金融公司债务的增长尤其引人注目(图4)。这使大型的全球科技公司能够购买自己的股票并向股东发放巨额股利,同时在国外积累现金以避税。它还使美国,欧洲和日本的中小型公司——这些公司多年来一直没有值得一提的利润——能够在所谓的“僵尸状态”中生存下来,收入刚好足够支付工资,购买生产资料并偿还(上升)的债务,但又没有任何剩余资金用于新的投资和扩张。经合组织最近的一份报告声称,到2019年12月底,全球非金融公司债券的发行量达到了历史最高点13.5万亿美元,是2008年12月实际水平的两倍。金融时报的约翰·普莱德(John Plender)写道:

“在美国,这种上升幅度最为惊人,据美联储估计,公司债务已从金融危机前的3.3万亿美元增至去年的6.5万亿美元。考虑到仅苹果,脸书,微软和谷歌的母公司Alphabet截至去年底就拥有3280亿美元的净现金,这表明大部分债务集中在旧的经济领域,在这些领域中,许多公司的现金产生能力不如大型科技公司。因此,还本付息负担更大。”17

图4:美国非金融公司债务比资产净值(百分比)资料来源:美联储

国际货币基金组织最新的《全球金融稳定报告》通过模拟显示了这一点,该模拟显示,如同2009年严重程度一半的经济衰退,就将导致持有19万亿美元未偿债务的公司没有足够的利润来偿还债务。18因此,如果销售崩溃,供应链就会被打乱,盈利能力进一步下降,这些负债累累的公司可能会崩溃。这将打击信贷市场和银行,引发金融崩溃。

约瑟夫·贝恩斯(Joseph Baines)和桑迪·布赖恩·海格(Sandy Brian Hager)最近发表的一篇论文清晰地揭示了一切。几十年来,资本家已经从投资于生产性资产转向投资于金融资产,即马克思所说的“虚拟资本”。股票回购和向股东支付股利已经成为日常工作,而不是将利润再投资于新技术以提高劳动生产率。这尤其适用于较大的美国公司。大量的小型美国公司已经陷入困境。对于他们来说,利润空间一直在下降。因此,美国资本的整体盈利能力下降了,特别是自90年代后期以来。贝恩斯和海格称:“股东资本主义的动态已将处于下层的美国公司推向了财务困境的状态。”结果,不论以绝对美元衡量,还是相对于收入来计算,公司债务都增加了,特别是对于小型公司而言。由于公司债务需要付出的利息已大幅下降,使偿债成本下降,进而一切还能维持的住。即便如此,与大公司相比,小公司支付的利息要高得多。自90年代以来,它们的偿债成本或多或少保持稳定,但几乎是前10%公司的两倍。尽管美联储不顾一切地试图降低借贷成本,但如今廉价信贷的日子可能已经过去了。在疫情危机期间,公司债务收益率飙升。债务违约浪潮现在已在议程中了(图5)。这可能“在本已动荡的金融市场上发出冲击波,为更大范围的崩溃提供催化剂”。19

图5:美国非金融公司的债务与收入比率,WRDS Compustat数据资料来源:Penn World Tables 9.1 IRR系列,作者的计算

当乐观主义者谈论快速的V形复苏时,他们只是没有意识到Covid-19产生的不是“正常”的衰退,它不仅冲击了单个地区,而且冲击了整个全球经济。许多公司,尤其是规模较小的公司,在疫情之后不会再回来。在疫情限制之前,美国和欧洲大约有10%到20%的公司几乎没有赚到足够的利润来支付运营成本和偿还债务。这些“僵尸公司”可能会发现“科德角冬天”将是他们棺材的最后钉子。几家中等规模的零售和休闲连锁店已经申请破产,航空公司和旅行社也可能紧随其后。大量的页岩油公司也在苦苦挣扎。正如金融分析师穆罕默德·埃尔埃利安(Mohamed El-Erian)得出的结论:

事实证明,债务已成为竞相适应危机的公司的分界线,也是优胜劣汰竞争中的关键因素。陷入重债危机的公司将很难继续经营。如果您从中脱颖而出,您将出现在许多竞争对手都已消失的环境中。20

主流政策反应

那么,世界各国中央银行的巨额信贷注入以及政府的巨额财政刺激方案又如何呢?这样不会更快地扭转局面吗?毫无疑问,央行,甚至国际组织(如国际货币基金组织和世界银行)都已通过以前所未有的规模购买政府债券,公司债券,学生贷款以及甚至更多奇特的金融资产来注入信贷 ,即使在2008-9年度也没有如此。美联储的国债购买已经在先前的量化宽松计划之前展开。经济学家预计,央行的债券,贷款和新计划投资组合将从去年的不到4万亿美元膨胀至8-11万亿美元。在此范围内,投资组合的规模将是上次危机后达到的规模的两倍,几乎是美国年产值的一半。这将使央行在经济中的作用比在大萧条或第二次世界大战期间更大。《崩溃:金融危机十年如何改变了世界》一书的作者亚当·托兹(Adam Tooze)说:“美联储担起了前所未有的使命”。他写道,央行官员“正陷入一系列他们无法控制的纠缠之中,他们通常不会碰到突出的问题,但这次却感到他们必须参与其中,努力进取”。21

美国国会批准的财政支出远远超过了大衰退时期的支出计划。财政刺激措施已达到GDP的4%以上,信贷注入和政府担保也达到了5%。这是大衰退时期的两倍,一些主要国家甚至加大了补偿力度,以补偿失业的工人和关闭的小企业(见图6)。

图6:截至2020年4月12日的财政配套占GDP的百分比资料来源:IMF数据,作者的计算

这些援助的大部分是为了维持企业,特别是大企业的生存,而不是帮助工人和小企业。如果我们拿美国国会通过的2万亿美元一揽子计划来说,其中三分之二将以直接注资和可能无法偿还的贷款的形式,流向大企业(旅游公司等)和稍小的企业,但只有三分之一的资金通过现金补贴和税收延期用于帮助数以百万计的工人和个体户生存下来。英国和欧洲的情况是一样的:首先,拯救大企业;其次才是,帮助劳动人民度过难关。此外,下岗工人和个体经营者的工资预计只能在短期内得到保障,而且人们通常在几个星期内都不会收到任何现金。因此,这些措施没有为数百万已经被关闭或被公司解雇的人提供足够的支持。现实情况是,与大企业相比,转移到工人身上的钱是微乎其微的。例如,英国的一揽子计划为雇员和自营职业者提供80%的工资,但这并不比欧洲许多政府通常提供的失业救济金比率高。英国的福利比率很低,现在正短暂提高到欧洲平均水平。即便如此,仍有数百万人没有资格获得救济。

然而,这些现金救济是新的。政府直接向家庭和企业发放的现金,实际上就是臭名昭著的货币主义经济学家米尔顿·弗里德曼所说的“直升机撒钱”,即从天上掉下来的美元。不顾银行,把钱直接交到需要钱和愿意花钱的人手中。因此,推动“直升机撒钱”(或他们更喜欢称之为“人民的钱”)的后凯恩斯主义经济学家显然得到了证明。22

此外,一个长期被主流政策排除在外的想法已经成为可以接受的:财政支出不是通过发行更多的债务(政府债券)融资,而是通过简单的“印钞”(即央行将钱存入政府账户)来融资。现代货币理论(MMT)的政策已经到来。这种“货币融资”本应是暂时的、有限的,但现代货币理论的支持者们却如痴如醉,希望它能如他们所主张的那样成为永久性的。在这种方法下,政府只需创造货币和支出,使经济朝着充分就业的方向发展,并将其保持在那里。资本主义将被国家和现代货币理论拯救。23 这种方法的问题在于它忽视了关键因素:资本主义的社会结构。在资本主义制度下,生产和投资是为了利润,而不是为了满足人们的需要。反过来,利润取决于对工人阶级的剥削是否充分,而不是技术和生产性资产的投资成本。这并不取决于政府是否提供了足够的“有效需求”。

著名的“资产负债表”宏观经济学家迈克尔•佩蒂斯(Michael Pettis)在北京对印钞以增加政府支出的乐观假设提出了质疑:“如果政府能够将这些额外的资金用在使GDP增长快于债务增长的方式上,政客们就不必担心失控的通胀或者债务的堆积。但如果这些钱没有得到有效利用,结果恰恰相反。”他补充道:“创造或借贷货币不会增加一个国家的财富,除非这样做直接或间接导致生产性投资的增加……如果美国企业不愿投资,不是因为资金成本高,而是因为预期盈利能力低,那么它们不太可能通过加大投资来应对资本成本降低和需求下降之间的权衡。”24 你可以把马引向水,但你不能强迫它喝水。

历史证据表明,所谓的凯恩斯乘数在恢复经济增长方面的作用有限,主要是因为在振兴经济方面起作用的不是消费者,而是资本主义公司。25 没有理由相信这一次会更有效。最近的一项研究认为,从这场大流行中迅速恢复是不太可能的,因为“需求是内生的,并受到供应冲击和其他经济特征的影响。”这表明,传统的财政刺激在由供应冲击造成的衰退中不太有效。需求确实可能对供应冲击反应过度,导致需求不足的衰退,原因是“各部门的替代性低,市场不完善,消费者流动性受到限制。”这意味着“财政政策上每多花的一美元,效果并不显著”。26

但政府还能做什么,主流经济学家还能推荐什么呢?如果资本主义经济的社会结构不改变,那么只有印钞和增加政府开支。

一种社会经济

然而,还有一种选择。一旦当前的封锁结束,恢复产出、投资和就业所需要的就是一种“战时经济”,或者更准确地说,是一种“社会经济”。只有通过大规模的政府投资、战略部门的公有制以及国家对经济生产部门的指导,才能扭转经济衰退。安德鲁·博西和J W·梅森概述了战时美国经济中公共部门角色的经验。它们表明,各种贷款担保、税收优惠和其他措施最初是由富兰克林·罗斯福政府向资本主义部门提供的。但很快就清楚了,资本家们无法完成战争任务,因为他们在没有利润保证的情况下不会投资或提高产能。直接的公共投资接踵而至,并且政府指导加强。博西和梅森发现,联邦政府的开支从20世纪30年代占国内生产总值的8%-10%上升到1942年至1945年的平均水平,约占国内生产总值的40%。最重要的是,在战争期间,商品和服务的订约支出平均占国内生产总值的23%。目前在大多数资本主义经济体中,公共部门的投资约占国内生产总值的3%,而资本主义部门的投资则是15%或更多。在战争中,这个比例被颠倒了。27

这里发生的是政府投资和支出的大幅增长。1940年,私营部门的投资仍然低于1929年的水平,实际上在战争期间进一步下降。因此,在战时经济中,由于资源(价值)被转用于武器生产和其他安全措施,国有部门几乎接管了所有投资。约翰·梅纳德·凯恩斯(John Maynard Keynes)亲口说,战争经济表明,“在政治上,资本主义民主国家似乎不可能组织必要规模的开支来进行庞大的实验,以证明我的观点,除非在战争条件下。” 28

1941-1945年的战争经济并没有刺激私营部门;它取代了“自由市场”和以利润为目的的投资。为了组织战争经济并确保其生产战争所需的商品,罗斯福政府催生了一系列动员机构,这些机构不仅经常购买商品,而且密切指导其生产,并对私营公司和整个行业的运营产生重要影响。博西和梅森总结道:

经济越需要改变,就越需要计划。与美国历史上任何时期相比,战时经济都是计划经济。从民用生产向军事生产的大规模、快速转变需要比正常的经济增长过程更为清醒的方向。国家应对冠状病毒和摆脱碳排放的转变也需要政府进行比正常程度更高的经济计划。29

长期萧条中的一段路

如果没有这一点,世界资本主义经济非但不会在封锁结束时迅速复苏,反而有望在以低产出、低投资和低收入增长为特征的“长期萧条”中再走一段路。在大衰退之后,再也没有回到以前的增长趋势。当经济恢复增长时,增长速度比以前慢了。自2009年以来,美国人均GDP年均增长1.6%。2019年底,人均国内生产总值比2008年前的增长趋势低13%。在2008-2009年经济衰退结束时,这个数字比过去的趋势低了9%。因此,尽管美国经济经历了长达10年的扩张,但自大衰退结束以来,美国经济已进一步跌破趋势。这一差距现在相当于人均收入永久性损失10200美元。如今,高盛(Goldman Sachs)预测,人均GDP的下降将抹去过去10年的所有“收益”。美国国会的巨额支出和美联储的巨额货币刺激计划,并不能阻止这场严重的衰退,甚至不能让美国经济回到以前的(低)趋势。

经济衰退会导致“伤痕”——对经济造成长期的损害。国际货币基金组织(IMF)经济学家指出,经济衰退后,复苏并不总是呈V型。事实上,以前的增长趋势从未重新确立,这是经常发生的情况。他们利用1974年至2012年的最新数据发现,对产出造成无法弥补的损害不仅限于金融危机和政治危机。平均而言,所有类型的衰退都会导致永久性的产出损失。这不仅适用于单一经济体,还影响到贫富经济体之间的差距:“穷国遭受更严重和更频繁的衰退和危机,每次都遭受永久性产出损失和倒退”。30

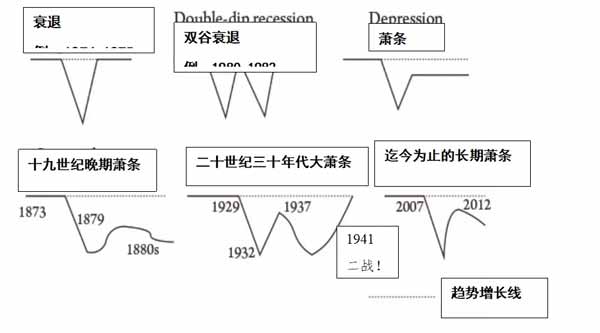

他们的论文补充了我对“经典”衰退和萧条之间区别的看法。31在萧条中,经济衰退后的复苏表现为相反的倒平方根形状,而不是V形,这将经济置于一个新的较低的轨道上(图7)。

图7:各种衰退形状的示意图

或许,这场流行性衰退的深度和广度将创造条件,使资本因破产、倒闭和裁员而贬值,从而使较弱的资本主义公司破产清算,被更成功、技术先进的公司在更高的盈利环境中接管。这将是马克思主义理论所提示的典型的繁荣、衰退和繁荣的循环。然而,过去的十年与十九世纪末的危机时期更为相似。现在看来,从流行性衰退中恢复过来的时间将被拉长,而且在未来几年里,经济增长率将低于之前的趋势。这将是我们过去十年经历过的长期萧条的延续。

二十世纪三十年代大萧条和随后发生的战争的故事告诉我们,一旦资本主义陷入长期萧条,在新的扩张时代成为可能之前,必须对前几十年积累的资本进行碾压式的破坏。没有任何政策可以避免这种情况并保护资本主义部门。如果这一次没有发生必要的资本破坏,那么世界资本主义经济自大萧条以来所遭受的长期萧条可能会进入下一个十年。除非市场规律和价值法则被公有制、投资和计划所取代,劳动者的所有技能和资源得到充分利用,否则主要经济体(更不用说所谓的新兴经济体)将难以走出衰退。这次大流行表明了这一点。

注释

1 Rogoff, 2020a; Reinhart and Rogoff, 2010.

2 Georgieva, 2020.

3 Mulligan, 2002.

4 Roberts, 2016.

5 Brooks and others, 2020.

6 World Trade Organisation, 2020.

7 World Bank, 2020.

8 Rogoff, 2020b.

9 See Ali Jan, 2020; Roberts, 2018.

10 Kose and others, 2020.

11 ILO, 2020.

12 Quoted in Cohan, 2020.

13 Krugman, 2020.

14 Hyman Minsky argued that financial systems would tend to move from stability to fragility, resulting in a sudden collapse of financial asset prices. His work has influenced many “post-Keynesian” economists. See Roberts, 2019a.

15 As Marx wrote in a letter to his friend Louis Kugelmann in 1868, “every child knows a nation which ceased to work, I will not say for a year, but even for a few weeks, would perish”—Marx, 1988, p68.

16 Dillow, 2020.

17 Plender, 2020.

18 IMF, 2020.

19 Baines and Hager, 2020.

20 El-Erian, 2020.

21 Tooze, 2020.

22 Coppola, 2020.

23 For a Marxist critique of MMT, see Roberts, 2019b.

24 Pettis, 2019.

25 Roberts, 2012.

26 Guerrieri and others, 2020.

27 Bossie and Mason, 2020.

28 Cited in Renshaw, 1999.

29 Bossie and Mason, 2020.

30 Cerra and Saxena, 2018.

31 I discuss this in depth in Roberts, 2016.

参考文献

Ali Jan, Ammar, 2020, “How Pakistan’s Terrible Covid-19 Response Forced Doctors onto a Hunger Strike”, Jacobin (3 May), https://jacobinmag.com/2020/05/pakistan-coronavirus-doctors-protests-hunger-strike-coronavirus

Baines, Joseph, and Sandy Brian Hager, 2020, “Covid-19 and the Coming Corporate Debt Catastrophe”, Sandy Brian Hager blog (13 March), https://sbhager.com/covid-19-and-the-coming-corporate-debt-catastrophe

Bossie, Andrew, and J W Mason, 2020, “The Public Role in Economic Transformation: Lessons from World War II”, Roosevelt Institute working paper (March), https://tinyurl.com/yd6x37fk

Brooks, Robin, Elina Ribakova, Sergi Lanau, Jonathan Fortun and Benjamin Hilgenstock, 2020, “Capital Flows Report: Sudden Stop in Emerging Markets”, Institute of International Finance, www.iif.com/Portals/0/Files/content/2_IIF2020_April_CFR.pdf

Cerra, Valerie, and Sweta Saxena, 2018, “The Economic Scars of Crises and Recessions”, IMFBlog (21 March) https://blogs.imf.org/2018/03/21/the-economic-scars-of-crises-and-recessions

Cohan, William D, 2020, “Grim As It Is Now, Larry Summers Guesses Recovery Could Be Faster Than Anticipated”, Vanity Fair (2 April), www.vanityfair.com/news/2020/04/larry-summers-guesses-recovery-can-be-faster-than-anticipated

Coppola, Frances, 2020, “Is ‘Helicopter Money’ the Answer to the Looming Economic Crisis?”, Open Democracy (17 March), www.opendemocracy.net/en/oureconomy/helicopter-money-answer-looming-economic-crisis

Dillow, Chris, 2020, “On Capitalist Stagnation”, Stumbling and Mumbling blog, (4 March), https://stumblingandmumbling.typepad.com/stumbling_and_mumbling/2020/03/on-capitalist-stagnation.html

El-Erian, Mohamed, 2020, “Advanced Economies Must Combat Covid-19 Threat to Developing World”, Guardian (16 April), www.theguardian.com/business/2020/apr/16/advanced-economies-must-combat-covid-19-threat-to-developing-world

Georgieva, Kristalina, 2020, “Confronting the Crisis: Priorities for the Global Economy”, International Monetary Fund (9 April), www.imf.org/en/News/Articles/2020/04/07/sp040920-SMs2020-Curtain-Raiser

Guerrieri, Veronica, Guido Lorenzoni, Ludwig Straub and Iván Werning, 2020, “Macroeconomic Implications of COVID-19: Can Negative Supply Shocks Cause Demand Shortages?”, Massachusetts Institute of Technology (2 April), https://economics.mit.edu/files/19351

ILO, 2020, “Covid-19 and the World of Work: Impact and Policy Responses” (18 March), www.ilo.org/wcmsp5/groups/public/—dgreports/—dcomm/documents/briefingnote/wcms_738753.pdf

IMF, 2020, “Global Financial Stability Report” (April), www.imf.org/en/Publications/GFSR/Issues/2020/04/14/Global-Financial-Stability-Report-April-2020-49020

Kose, M Ayhan, Peter Nagle, Franziska Ohnsorge and Naotaka Sugawara, 2020, “Debt and Financial Crises: Will History Repeat Itself?”, VoxEU (16 March), https://tinyurl.com/ycfu78ss

Krugman, Paul, 2020, “The Covid-19 Slump has Arrived”, New York Times (2 April), www.nytimes.com/2020/04/02/opinion/coronavirus-economy-stimulus.html

Marx, Karl, 1988 [1868], “Marx to Ludwig Kugelmann in Hanover, 11 July 1868”, in Karl Marx and Friedrich Engels, Collected Works, volume 43 (Lawrence & Wishart), https://marxists.catbull.com/archive/marx/works/1868/letters/68_07_11.htm

Mulligan, Casey, 2020, “Economic Activity and the Value of Medical Innovation during a Pandemic”, National Bureau of Economic Research, www.nber.org/papers/w27060.pdf

Pettis, Michael, 2019, “MMT Heaven and MMT Hell for Chinese Investment and US Fiscal Spending”, Carngie Endowment for International Peace (11 October), https://carnegieendowment.org/chinafinancialmarkets/80054

Plender, John, 2020, “The Seeds of the Next Debt Crisis”, Financial Times (4 March), https://www.ft.com/content/27cf0690-5c9d-11ea-b0ab-339c2307bcd4

Reinhart, Carmen, and Kenneth Rogoff, 2010, “Growth in a Time of Debt”, National Bureau of Economic Research, www.nber.org/papers/w15639.pdf

Renshaw, Patrick, 1999, “Was There a Keynesian Economy in the USA between 1933 and 1945?”, Journal of Contemporary History, volume 34, number 3.

Roberts, Michael, 2012, “Keynes, the Profits Equation and the Marxist Multiplier”, Michael Roberts blog (13 June), https://thenextrecession.wordpress.com/2012/06/13/keynes-the-profits-equation-and-the-marxist-multiplier

Roberts, Michael, 2016, The Long Depression (Haymarket).

Roberts, Michael, 2018, “Pakistan: It’s not Cricket”, Michael Roberts blog (25 July), https://thenextrecession.wordpress.com/2018/07/25/pakistan-its-not-cricket

Roberts, Michael, 2019a, “MMT, Minsky, Marx and the Money Fetish”, Michael Roberts blog (26 February), https://thenextrecession.wordpress.com/2019/02/26/mmt-minsky-marx-and-the-money-fetish

Roberts, Michael, 2019b, “Modern Monetary Theory: A Marxist Critique”, Class, Race and Corporate Power, volume 7, number 2, https://digitalcommons.fiu.edu/cgi/viewcontent.cgi?article=1133&context=classracecorporatepower

Rogoff, Kenneth, 2020a, “Mapping the Covid-19 Recesssion”, Project Syndicate (7 April), www.project-syndicate.org/commentary/mapping-covid19-global-recession-worst-in-150-years-by-kenneth-rogoff-2020-04

Rogoff, Kenneth, 2020b, “The 2008 Financial Crisis Will Be Seen as a Dry Run for Covid-19 Cataclysm”, Guardian (8 April), www.theguardian.com/business/2020/apr/08/the-2008-financial-crisis-will-be-seen-as-a-dry-run-for-covid-19-cataclysm

Tooze, Adam, 2020, “Shockwave”, London Review of Books, volume 42, number 8.

World Bank, 2020, Africa’s Pulse, volume 21, https://openknowledge.worldbank.org/bitstream/handle/10986/33541/9781464815683.pdf

World Trade Organisation, 2020, “Trade Set to Plunge as Covid-19 Pandemic Upends Global Economy” (8 April), www.wto.org/english/news_e/pres20_e/pr855_e.htm

原文发布于2020年7月13日

原文链接:

http://isj.org.uk/pandemic-economics/