本帖最后由 远航一号 于 2023-8-24 12:19 编辑

方法论 | 用政治经济学简易分析“房地产市场”

风雷

https://zhuanlan.zhihu.com/p/631028885

我是 @风雷 ,专注于中国经济、国际局势、阶级分析等硬核文章。原创不易,如果您认为有所帮助的话,欢迎您的关注。

有朋友问我:如何分析当前中国的房地产市场。

我们常说房地产市场在2022年以来进入寒冬,很可能发生危机,而且称之为“灰犀牛”式的危机。那么应该用怎样的指标来分析它呢?

我以资本论总公式为例进行解说,向大家介绍一下我个人的方法,可能并不成熟,希望大家多多批评。

一、资本论总公式

加入了生息资本的总公式

如上图。

- G表示货币,即钱、资金

- W表示商品,即资本家从市场上买来的生产资料,比如原料、机械设备、工人等

- C为不变资本,即机械设备等,它们是W的组成部分

- V为可变资本,即工人工资,工人付出劳动,资本家支付一定的工资

- P是生产过程,即工人在流水线上拧螺丝等过程

- V是剩余价值,不用解释,大家都明白

- W'表示商品,即生产出来的成品商品,囤放在仓库里,准备拉去市场上卖

- G'表示商品出卖后获得的货币资本,即资本家赚回来的钱

对资本论总公式不熟悉的朋友,建议阅读徐禾版本的《政治经济学概论》,强化一下政治经济学理论功底。

第一步:货币/资金

我们知道,一个资本家在进行生产经营之前,首先需要解决“钱从哪儿来”的问题。有了货币资本之后,资本家才可以在市场上购买各色生产资料、劳动力,进行生产。

资产阶级的钱一般有两个来源,一是自有资金(统称),比如发行股票筹集资金、经营中赚得的净利润等;二是借入资金,包括银行贷款、发行债券、民间借贷等。

如果我们不考虑那些复杂的操作,那么对于资本家来说,这里有一个矛盾。即:

一方面,资本家应当尽可能得扩大自有的资金,减少借入资金。因为自有资金属于自己的储备,使用起来没有很大负担。而借来的资金一般都需要支付利息,需要还本付息,具有外部压力。因此,对于资本家来说,没有债务负担会相对轻松一些。

另一方面,资本家需要尽可能扩大负债。因为自有资金的积累除了股东投入以外,主要依靠通过自身的经营赚取的利润的累计。即单纯的“资本积累”。量少,且扩张速度非常的慢。而“负债”可以便利地增加所能支配的资金,迅速扩大现金流,方便资本家扩大再生产、维持市场竞争能力、渡过难关等等。

这个矛盾导致了我们经常看到的社会经济现象:

- 一方面,负债水平较高的企业可以快速扩张,很短时间内就可以占领市场,形成巨大的经营规模。比如恒大,或者房企这一类资本。毕竟房企以其“高周转”、“高杠杆”著称于世。

- 另一方面,越是负债水平较高的企业,越是容易在危机中破产。反而越是那些负债水平较低的企业,越容易在危机中存活下来。

同时,当一个企业负债水平较高且又具有“大而不能倒”的性质时,救市将会异常麻烦。使用凯恩斯主义的方法必然会超发货币,引起通胀。

解决货币资本的来源问题是资本家两大困难的第一个困难。因此,“融资难”问题经常在一个市场经济社会中冲上各类新闻榜单,成为资本主义条件下永恒不灭的话题。

第二步:生产

生产通常是简单的。它需要资本家购买东西:劳动资料、劳动对象、劳动力。

①劳动资料:包括厂房、劳动工具等。这一点上,如果不具备知识产权,容易受到封锁。这在制造业领域比较显著。但是在建筑业可能不甚显著。毕竟主要的劳动工具是塔吊机、各类建筑工具。

②劳动对象:钢筋水泥混凝土、玻璃、土地等等

③劳动力:建筑工人、商业服务业工人等。

有的房企集团下面会自设建筑企业,更多的则是签订建设工程合同,进行“勘探、设计、施工、监理”等活动。

施工单位建筑商品住宅的施工期限大致为200-600天之间,视楼房的大小和难易程度可高可低。一二线城市的正规小区一般施工期限是300-500多天。

在这一环节,常常出现“烂尾楼”现象。

开发商给予施工企业的款项是按照“施工进度”有序发放的,并非一次性发放。这一笔款项被称为“进度款”,通常占总工程款的80%左右。

一家房企下面可以同时有很多个房地产项目正在同时建设中。如果房企暂时挪用某一工程项目的资金,导致该房企在某一施工进度节点上无法支付工程款,施工企业就只能怠工。如此,“烂尾楼”就会出现。

根本原因还是资金问题,而非施工问题。

第三步:销售

销售问题是一切资本家面临的第二大问题,也是最大的问题。经济危机通常在该阶段爆发,商品卖不出去,过剩危机出现。

销售困难不是哪个单个的房企的问题,而是整个社会的问题。社会的消费能力有限,一切领域都可以爆发过剩危机,尤以房屋为重点。

为什么?

因为房屋是现代社会的“最大额”的“必需品”。

一方面,房屋是大额商品,毕竟一套房价值通常在四五十万元以上,三四线城市大约达到100万左右一套房,二线城市视区域可能在200-400万一套,一线城市则更加夸张。其次大额的商品是汽车,中国普通居民的汽车消费能力都在20万元以下。因此,商品房和汽车是现代社会两大主要消费支柱,远远超越必需品消费。一套房相当于上万件衣服/鞋子、吃十几万顿饭等等。

另一方面,房屋是必需品。毕竟人类需要居住。或者买房,后者租房。除非破产流浪或极度贫困,否则不会说睡大街、睡公园、睡桥洞。必须性意味着无限的市场。之前安居客在2020年前后有一个买房意愿调研,大约是只有30%多一些的人愿意长期租房,其余的人均希望在短期内买房或在有能力时尽量买房。

当住房销售见顶,一定是因为整个社会的消费能力都被掏空,群众的购房意愿彻底改观。

二、房地产市场的主要分析指标

1.总结

根据上述方法,我们分析房地产市场时可以在三个领域分别挑一个指标就可以基本反映房地产市场的走势。

在资金来源端,一看资金的主要来源和次要来源,二看这些来源的历史变化趋势。主要是房企的销售回款、自筹资金和贷款。还有一点是房企的负债情况。对比2020年年底出台的“三道红线”来考察。

在生产领域,我主要看的是房企的拿地情况。毕竟对于房企来说,建设并不困难,难的是拿多少土地。

在销售领域,主要是销售额和销售面积。销售额中需要对比期房的销售和现房的销售。尤其是期房。还有一点是看社会总工资水平和居民负债情况。

2.资金来源

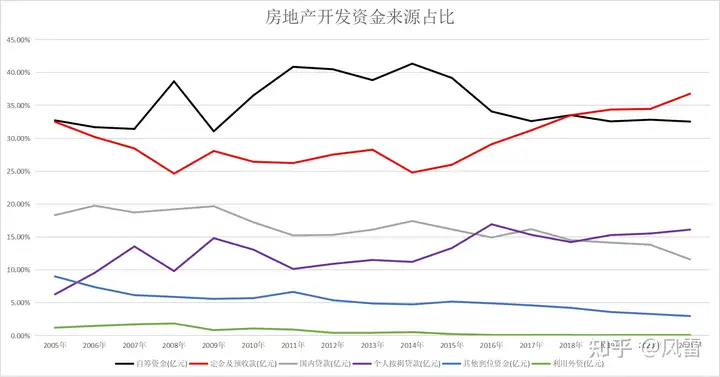

大家可以把上图保存一下。

2021 年全国房地产开发企业实际到位资金201132亿元,比2020 年增长了4. 2%。

其中,销售回款包括定金及预收款(73946亿元)、个人按揭贷款(32388亿元),两者合计占比为52.9%。也即销售回款占房企资金来源的半壁江山。

其次,自筹资金65428亿元,占比为32.5%。

国内贷款23296亿元,因为“两个上限”的限贷政策,比2020年下降了12.7%,占比降至11.6%,创下自1998年以来的历史新低。

这样,我们就厘清楚了房企资金来源的基本态势:销售回款(52.9%)、自筹资金(32.5%)、国内贷款(11.6%)。

有人可能会问,房企的国内贷款占比也不高呀,怎么就说房地产企业与银行绑定极深呢?

这是因为,房企的其他资金来源的背后追溯上去,仍然是银行贷款。比如销售回款中的按揭贷款,是个人从银行贷款支付给房地产企业。比如自筹资金中有一部分是建筑商垫资,而这些上游企业的垫资之资金来源依然来自银行贷款。这些银行贷款通过各种方式最终流向了房地产企业。从房地产企业的视角来看,这不是它自己向银行贷来的钱。但事实上所有人都明白,那不过是一些中间环节罢了。

房企的销售情况决定房企的资金状态,也就决定了房企下一轮生产经营的局面。

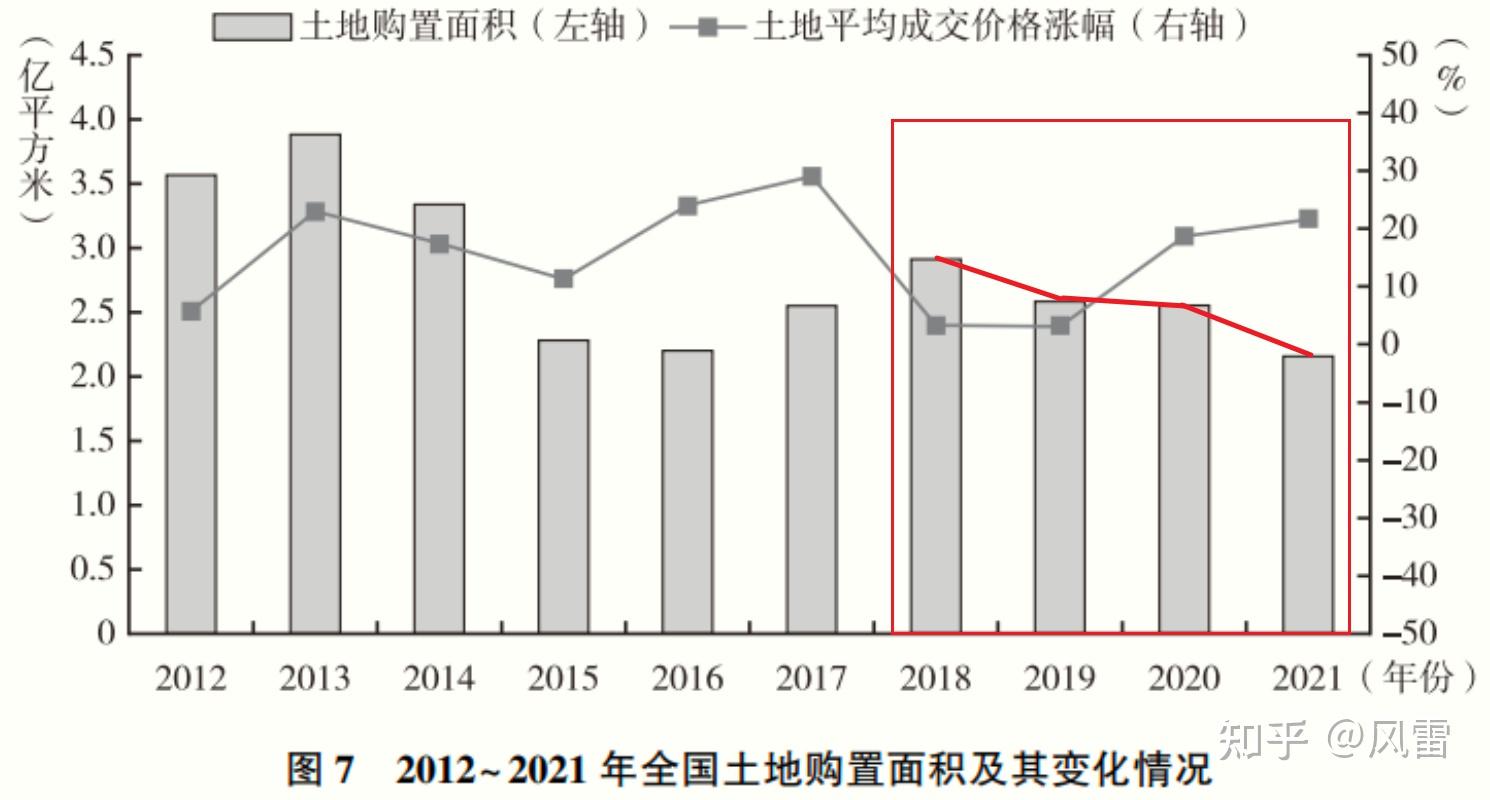

3.土地市场

从图中我们可以看到,2018年拿地面积达到顶峰,随后2019、2020、2021三连降,2022更低于2021年,因此是4连降。

房企拿地面积减少,意味着房企新建住宅减少,生产建设的意愿也不强。

除了拿地面积以外,我们还可以通过其他指标反应生产情况。

一是国房景气指数,二是施工、竣工、新开工面积,三是房地产投资。这些数据和指标我也经常使用。

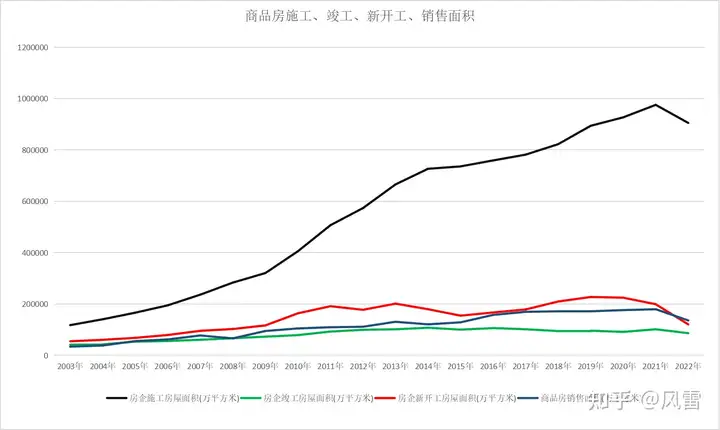

我再列一下施工情况。

从图中我们可以看到,商品房施工面积逐年累计上涨,而竣工面积、新开工面积和销售面积都保持一个较低水平,施工面积和竣工、新开工面积形成较大的差距。

这有两个意义:

一是有大量房屋在建设中,并没有建设完成。房屋处于“在建工程”的状态,且其体量极其庞大。即存量的房屋规模庞大。

二是房屋建设周期在延长。施工状态和竣工状态的房屋面积差距在扩大,一方面是房屋建设难度上升,另一方面也蕴含着巨大的烂尾压力。毕竟烂尾了,房屋就长期处于“在建状态”,不能结束。

三是各项数据都在2020年之后下降,连“施工面积”都下降了。一方面是新开工的较少,另一方面是受保交楼的政策影响。

其他数据我就不再详列了,毕竟房企寒冬是这件事情本身,各项数据都只反映其中的一个侧面。

4.销售情况

我们直接看销售面积的增速情况。

从图中可以看到,2020年年初销售增速转为负值,在2020年后半年由负转正。由于2020年前半年基数较低,所以2021年前半年增速较高。但实际上销售面积仍然是正常水平,我们了解这个“同比增速”的统计意义即可。

2021年下半年增速下跌,年底转入负值。一直持续到2023年一季度,尚未转正。

在这段时间内,现房的销售增速在2022年一直保持正增长,说明群众都从聪明了,知道期房有很大的不稳定,更倾向于购买现房。期房的销售额一致处于负增长态势,即便在2023年一季度有所回升,但还是负区间。换句话说,就是“跌的多”还是“跌的少”的区别。

期房卖的约少,而且维持“越来越少”的局面,那么整个房地产市场的经营局面就不会回暖。

我们关联起来前边“资金来源”部分的内容,“销售回款”占房企资金来源的50%上下,是房企资金来源的第一大项。如果房企的“期房”卖不出去,直接影响房企的销售回款能力,也就进一步影响它们接下来的生产经营情况。

没有钱,就不会买地。那么土地市场也会相继遭遇寒冬,土地成交价量都会下降。这就影响了地方财政。

土地成交量下降,那么房企就只能在有限的土地上盖楼,房屋的供应也会减少。商品的新一轮供给虽然减少,但是商品的存量依然很大。那么房屋仍然处于“供过于求”的状态。

房企想要回笼资金,维持经营情况,在“销售回款”不够的条件下,不得不去负债。

因此,房企就处于进退维谷的局面。去杠杆,去库存,说起来是两个口号,实际上,难。

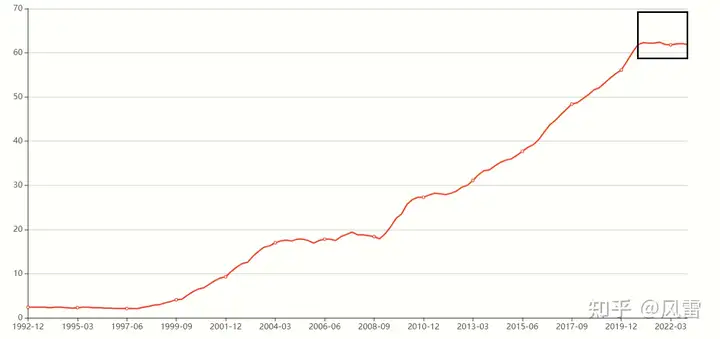

另一方面是居民负债。

中国居民部门负债情况在上图的黑色框内横向走平了。

什么意思?

即居民部门的负债能力在2019年年底前后达到了巅峰,无法升上去,居民的负债能力不能继续提升了。

我们知道,一个老百姓想要买商品,必须有充足的资金,那么群众的钱从哪儿来?

一方面是挣来的钱。主要是工资嘛,资产阶级还会有经营性收入、财产性收入。但是无产者主要是工资收入。中国的居民收入水平非常低,这个我就不再列数据加以证明,毕竟大家都有切身体会。

另一方面是负债。向银行、花呗等等借钱。群众买房主要靠个人按揭贷款,也即以负债的形式来买房。自有资金主要是供个首付款。

如果群众的工资也不高,负债能力也到顶了,那么购买力就真的到顶了。购买房屋这样的巨额消费的下滑是大势所趋。

不仅房屋是这样,汽车也是这样,与之相关的其他消费,比如家电家具、装修、石油,其消费都会下降。

进一步会影响到上游产业,即生产家电家具、汽车、装修材料的行业,也就是钢铁业、有色金属、非金属制造业等等。

从政治经济学的角度看,从两大部类的角度看,第一部类总是为第二部类服务的。第一部类是手段,第二部类是目的。第二部类的消费情况制约着第一部类。当然,第一部类与第二部类也总是处于互相制约的状态下。自不待言。

三、总结

如此,我们就得到了分析房地产行业的三个门类:资金来源问题、生产建设问题、销售问题。

我个人以为,这三项是可以套用在一切行业里,但是同时需要注意不同行业的特殊性。把握一般规律与特殊性之间的关系,各种问题都可以得到一些认识。

当然,我在此强调一遍,以上问题都是对现象的分析,而非本质的分析。

有的人会说,社会生产停滞、过剩危机、房地产市场萧条得到,归根到底都是群众消费能力不足。分配问题是个根本。

我在此坚决反对这样的肤浅结论。根源从来都不在于消费,不在于分配。我们可以进一步来问一句,导致群众消费不足、导致分配不均的原因又是什么呢?

是生产,是所有制。这才是根源。

所谓的解决“分配不均”的答案无一不会滑入“改良主义”的歧途,古典政治经济学大拿西斯·蒙第、帝国主义理论大拿霍布森,到最后的凯恩斯,无不如此。

事实上,不解决生产领域的问题,不解决所有制的问题,不解决雇佣劳动的问题,想去解决分配问题,痴人说梦。

具体原因我不再解释,大家有兴趣可以移步我的主页,阅读方法论 | 如何进行阶级划分(全) - 知乎 (zhihu.com),供大家批判。

我是@风雷,专注于中国经济、国际局势、阶级分析等硬核文章。原创不易,如果您认为有所帮助的话,欢迎您的关注。

深度长文 | 中国经济形势:2018-2023

深度长文 | 俄乌局势分析:1991-2023

方法论 | 如何进行阶级划分(全)

方法论 | 用政治经济学简易分析“房地产市场”

编辑于 2023-08-22 16:16・IP 属地中国香港

|

发表于 2023-8-24 11:17:43

发表于 2023-8-24 11:17:43

分享

分享 收藏

收藏