|

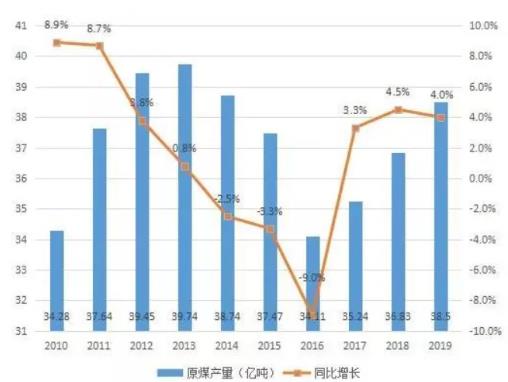

2、市场机制下原煤产能的大起大落 十多年前开始的“四万亿”刺激计划,后遗症是巨大的。其后的几年时间里,在一路起飞的房地产业拉动下,煤炭、钢铁、电力的产能飞速增长,与之同时是政府、企业、家庭债务的爆发式增长以及贫富分化的实际加剧。 房价在飞涨、民众的购买力在下降、工业产能过剩,为了抑制由此带来的系统性风险,国家开始出台各种措施抑制房价的过快增长,但由此带来的就是产能的进一步过剩。2015年的时候,秦皇岛港口的煤炭出现了空前的积压,“去产能”一度成了热门词汇。山西省仅在2016年就关闭煤矿25座,退出煤炭产能2325万吨;原煤产量从2013年的39.74亿吨迅速下降至2016年的34.11亿吨。 经历了2015年的股灾、2016年的“去库存”,2016年之后全国又进入了新的房价上涨周期,于是煤炭又开始增长,但在能耗双控的目标限制下,势头已不及“四万亿”那波。

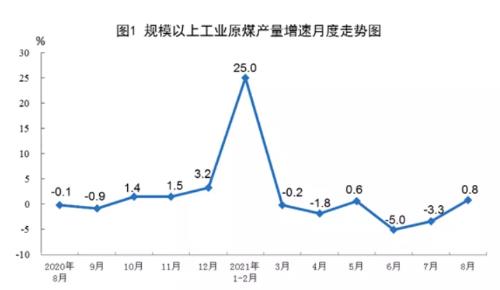

但是,家庭债务的持续增加、居民购买力的下降,让房地产业在新一轮的短暂爆发之后,又出现了疲软。尽管投机资本仍然推动着房价的上涨,但是实际的成交量却在大幅下跌。加之病毒大流行的影响,于是,“去产能”又成了一项重要任务。 去年以来,原煤产量一直处于同比萎缩的态势,除了去年年底海外的圣诞采购带来的产能需求带动了一波强劲的逆势增长。

3、“不稳定”的新能源 另一方面,能源结构调整、发展绿色能源也是近年来的一项主题。“四万亿”之后,各地大力发展火电,煤炭在能源结构一度攀升至70.02%,电力产能甚至出现严重过剩。 “碳中和”大潮下,火电建设速度大大放缓,“十三五”期间开始大力发展风电及光伏电等清洁能源,火电在新增装机中的比例也从2015年的50.65%下降至2020年的29.18%。 但是,相比火电,水力、风力、光伏发电的稳定性都没那么高。被统计进去的铭牌装机容量并非实际的可用装机容量。如果按照火电的可用容量为铭牌容量的80%算,风电、光伏电的可用容量都在铭牌容量的20%以下,甚至更低。尽管总的装机容量一直在稳步增加,但实际可用容量的增加就没有那么乐观了。 缺电大省湖南省新增装机容量结构的变化其实就是很好的说明:

剔除风电、光伏、抽蓄和水电的不可用容量后,湖南省内的可用发电装机容量甚至不到3000万千瓦,算上400万千瓦的外送电通道的能力,也难以支撑尖峰负荷。 而目前我国的第二产业的工业用电占比71%,居民及第三产业用电加在一起才27%,一旦工厂订单突然增多,电荒的问题马上就体现出来了。(很多人都在分析全球大流行导致制造业产能向中国的倾斜,这是事实,本文就不再过多描述。) 事实证明,激进的能源结构调整是不可取的。风电、光伏电除了挤占新增铭牌装机容量的名额,达成“碳中和”,并不能有效地替代实际的电力需求;而光伏电、新能源汽车之类的新生事物,也并不如宣传的那样环保,只是将污染进行了种类和地域转移,更多的是帮助资本寻找到了新的获取利润的增长点。在革命性的技术革新出现之前,新能源、5G反而是在增加总的能耗需求。 4、飞上天的煤炭价格 当然,以上两个因素并不是最根本的,煤炭供应减少,但并没有少到需要拉闸限电的地步;新能源不稳定,但正如上面所讲,火力发电能力实际上是过剩的。 在关于辽宁电力工作会议的新闻报道中,有一句很重要的话,“发电企业要站在社会责任的高度,增加用电高峰时段发电能力。” 这反映出了有些发电企业没有“站在社会责任的高度”,有煤能发电也不发电。发电企业也是企业,有钱能不赚?恰恰是现在煤炭价格已经高到让火电厂亏损的地步,按照一些媒体的说法,“发一度电亏一毛”。 去年大流行以来,全球的银行都在疯狂地放水,其带来的一个必然结果就是通货膨胀、大宗能源和原材料物资价格飞涨。据彭博社24日报道,据ICE Futures的交易数据显示,煤炭平均价格2022年达到每吨137美元,创下近13年以来的新高,由此带来的缺电问题在欧洲多个国家发生。 与国际接轨的中国当然也不例外,在过去几个月时间里,煤炭期货价格已经急剧攀升至1200多元每吨,而在过去多年时间,煤炭价格一直在550元上下浮动:

动力煤市场成交价格更是攀升至1500多元:

不过,银行放水导致通胀虽然是必然趋势,但煤炭价格这样疯涨却并非全是货币供应的问题,更不完全是供求关系决定的。 同样是在通胀周期内,铁矿石的价格在经历了去年最后一季度到今年前两季度的暴涨之后,又在最近三个月连续出现暴跌,9月17日跌幅已经达到53%。

这背后就是投机资本的炒作、资本市场的追涨杀跌。这样的价格变化机制同样发生在猪肉领域,无耻的资本家们通过炒买炒卖大宗商品赚得盆满钵满之后,留给整个社会的却是伤痕累累、满地鸡毛。 (接下页)

|

发表于 2021-9-29 02:12:39

发表于 2021-9-29 02:12:39

分享

分享 收藏

收藏