六、2023年上半年中国经济形势回顾

(一)财政情况

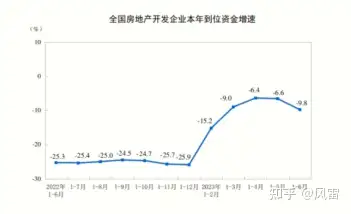

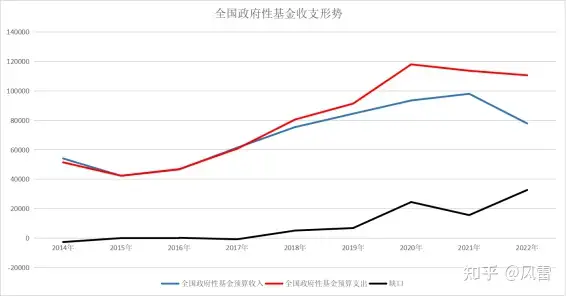

我国财政分为四本账,想必读者朋友们都有所耳闻,分别是“一般公共预算收入”、“政府性基金收入”、“社保基金”、“国有资本经营收入”。 “一般公共预算收入/支出”是政府所说的“财政”,国家统计局的“财政”一栏也仅收录了税收和非税收入这些“一般公共预算”的科目。但其实这一概括是不完整的。普通人通常所谓的“财政”是包含了政府的一切收入,“一般公共预算收入”仅是其中的一部分,从量上说也仅是政府总收入的一半。政府所谓的“财政赤字”也仅指“一般公共预算”的赤字。因此,有人把政府每年公布的“一般公共预算”赤字率称为“名义赤字率”,将一般公共预算+政府性基金二者合计的赤字率称为“实际赤字率”;也有的将社保的缺口也计算在赤字内,是最大口径的赤字。我在这里选取“一般公共预算+政府性基金”的赤字标准,把社保单独拎出来另讲。 总体上看,2023年上半年,全国一般公共预算收入119203亿元,同比增长13.3%。全国一般公共预算支出133893亿元,同比增长3.9%。缺口为14,690亿。收入中,税收收入99661亿元,同比增长16.5%;非税收入19542亿元,同比下降0.6%。 税收收入同比增长较高,是因为在2022年受疫情及封控等的影响,经济基数较低,且去年4月份开始实施大规模增值税“留抵退税”政策、集中退税较多,拉低基数。今年税收优惠政策取消,税收大幅上涨,增速数据就较为好看。然而,2023年1-5月份国内消费税、企业所得税、个人所得税分别同比下降16.1%、1.9%和1.4%,反映出内需相对疲软,企业利润仍较低迷,企业经营和个人收入面临较大压力。一些资源型省份反映,随着全球大宗商品价格回落,资源税大幅增长势头不再。 非税收入主要是行政规费等各类收费,如果非税收入占比比较高,税收收入比较低,说明某地的财政质量比较低。市场不活跃,税收收不上来,收入主要靠滥摊派各种行政收费。2022年由于封控,各种牛鬼蛇神都非常猖獗,非税收入较高。今年解封后行政罚款等等相对较少,非税收入便有所下降。 同时,受房地产市场的萧条,与土地和房地产相关的税收也有所下降。如土地增值税3213亿元,同比下降18.2%;耕地占用税685亿元,同比下降20.4%;城镇土地使用税1169亿元,同比下降4.9%。 全国政府性基金收入下降的最为厉害。2023年上半年,全国政府性基金预算收入23506亿元,同比下降16%;全国政府性基金预算支出43222亿元,同比下降21.2%。上半年的缺口达19,716亿。就目前的房地产形势而言,全年的缺口可能达到4万亿左右。土地财政收入的大规模下滑对地方财政的影响是致命的。作为地方政府专项债还本付息的重要来源,土地出让收入持续下行将会加剧部分地区还本付息的压力,加剧地方债的危机。

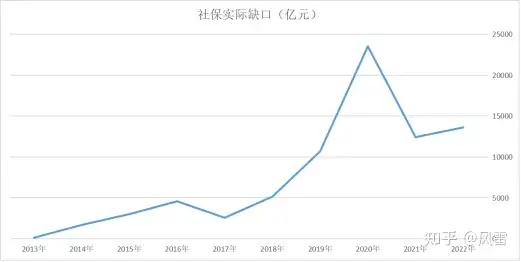

事实上,土地财政的重大缺口正是从2020年疫情后开始的。 2017年政府性基金甚至还处于盈余状态,收入大于支出。2018年开始政府性基金收入不抵支出。然而此时土地出让收入依然较高,且呈上升趋势。因此,18、19年的缺口都在1万亿以内,18年缺口为5000亿,19年为6800亿。 进入2020年,疫情的爆发瞬间打击了房地产市场,中国的房市正式宣告进入寒冬。当年政府性基金缺口直飙到2.45万亿。21年经济有所恢复,缺口依然高达1.56万亿。22年更是攀升到3.27万亿。今年仅上半年缺口便达到1.97万亿,而形势依然在恶化。我个人预计,今年全年的缺口可能达到4万亿,乃至更多。 总之,抛开社保不谈,将国有资本经营收入忽略不计,那么财政总收入(即一般公共预算收入+政府性基金收入)为142,709亿,总支出为177,115亿,缺口为34,406亿。换句话说,政府每支出10块钱,有8块钱来自财政收入,2块钱来自负债。名义赤字率为2.48%,实际赤字率为5.8%。高于2021年,和2022年持平。 问题同样严重的是社保。随着人口老龄化加深,社保压力越来越大。 社保的收入由两部分组成,一是保费收入,核心是养老保险保费收入,其次是医疗保险保费收入,其他保费收入较低。二是保费的运作收益。保费缴纳在国家账户里,事实上形成了一笔存款。是存款就需要得到利息,也可以以社保基金的名义将该笔存款拿到市场上运作,获取投资收益。社保基金的投资遵循安全性原则,能拿一点收益是一点,绝不能亏本。因此保费的运作收益通常不多。以上都是社保自身的收益。

然而社保总体的收入相比于支出来说越来越不足。大概从2019年开始,每年的社保收入仅能覆盖社保支出的80%左右。随着老龄化加深,缺口也越来越大。

2018年社保缺口突破了5000亿,2019年突破1万亿,2020年更一度突破2万亿。因此,当年的社保频频成为热门话题。整体缺口呈现上升趋势,需持续不断地从财政的其他项目中匀一些钱来填补社保的缺口。

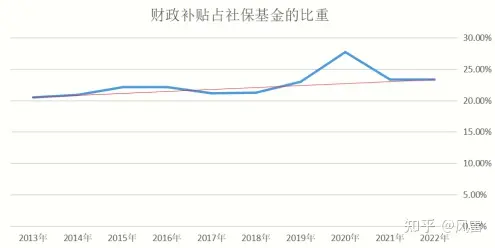

2015年财政补贴社保基金的款项突破1万亿,2020年突破2万亿。财政补贴的款项+社保自身收入共同构成“社保基金”的总收入,其中财政补贴常年占社保基金的20%左右,且有攀升的态势。

在中国的整体财政格局中,一般公共预算收入占比大约为50%;政府性基金收入占比大约24%;社保基金占比大约24%;国有资本经营收入占比为2%,通常省略不及。占了财政半壁江山的政府性预算收入和社保这两项缺口均较大,且越来越大。房地产市场的寒冬与人口老龄化成为两个严峻的话题。它们都依赖税收这一支增收来源加以接济。而税收的好坏根植于经济的整体形势,根植于市场经济的企业活力和居民消费水平。大家一荣俱荣一损俱损。整体的财政压力是较大的。 但这并非不可解决。超发货币、大水漫灌就是一种绝佳的解决方法,而且是非常好的方法。至于超发货币的后果,还远着呢,就相信后人智慧吧!

(二)工业生产与固定资产投资

在工业生产领域,生产相对过剩是根源。因为生产过剩,内需不足,导致工业品价格下降,工业企业利润微薄,进一步导致工业企业投资不足,扩大再生产动力不足。这就是当前整个工业的巨大问题。 2023年上半年民间固定资产投资128570亿元,占社会总投资比重为52%,增速同比下降0.2%。投资增量主要依靠政府拉动,私营资本预期较弱。

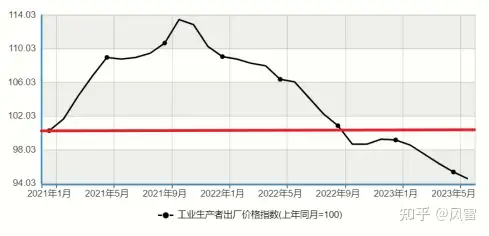

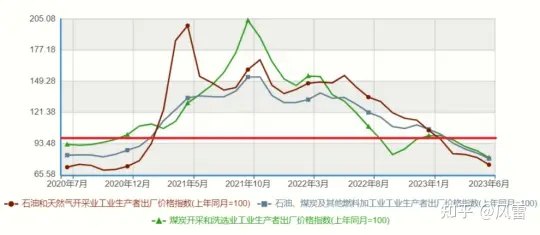

同时,PPI总体下降。工业生产者出厂价格指数从2022年9月前后开始负增长,一直持续至今年年中。 对于生产性企业的需求端来说,价格下跌可以有效降低生产成本。这主要表现在能源价格上。随着国际能源价格的回落,从2020年减产到2022年俄乌战争这一波能源价格高峰期逐渐过去。当前布伦特原油价格大约在80美元一桶,仍然处于高位,但基本回到了俄乌战争前的水平,且有进一步下降的趋势。当然,这对石油工业企业来说不是个好消息。分行业看,国际石油、有色金属价格震荡下行,带动国内相关行业价格下降。OPEC+依然酝酿着依靠减产来对抗油价下跌的计划。

然而对于企业的商品供给端来说,PPI整体的下跌也意味着售价的下跌,同样对利润起到了挤压的作用。采掘工业价格下降6.6%,原材料工业价格下降5.0%,加工工业价格下降3.4%。再细分下来,石油和天然气开采业价格下降13.5%,化学原料和化学制品制造业价格下降9.4%,石油煤炭及其他燃料加工业价格下降8.1%,有色金属冶炼和压延加工业价格下降7.0%。煤炭生产过剩,煤炭开采和洗选业价格下降7.4%。 在此之外,由于房地产市场遇冷,新建房屋所消耗的建材也进一步减少,对上游的建材生产行业和下游的家电行业都产生了负面影响。钢铁、建材等行业价格走低,其中黑色金属冶炼和压延加工业价格下降13.3%,非金属矿物制品业价格下降6.1%。 从产值增加值上看,采矿业增加值同比增长1.7%,制造业增长4.2%(装备制造业增加值增长6.5%),电力、热力、燃气及水生产和供应业增长4.1%。均跑不赢GDP增速的5.5%的水平。 只有生活资料的生产行业相对温和,生活资料的价格同比上涨了0.6%。 这一切的根本原因则是工业产能过剩。 “生产相对过剩”是影响资本主义市场经济的永恒话题。只要市场经济这一无计划、无组织的生产模式仍然存在,“过剩危机”就永远无法消除,“贫富分化”的趋势也永远无法消除。

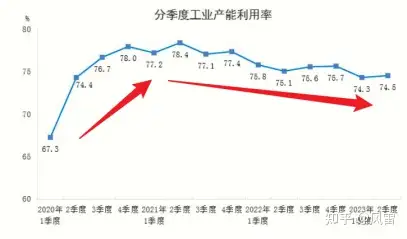

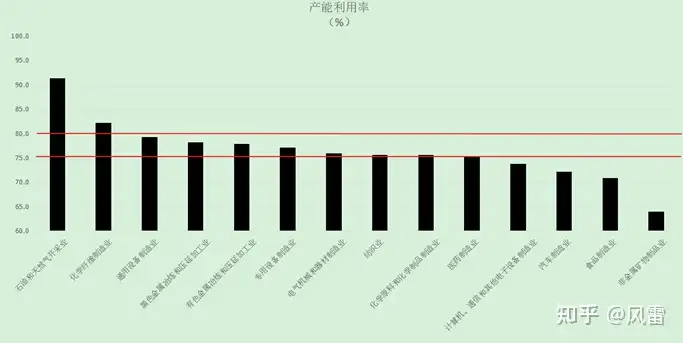

过剩问题从“产能利用率”和“产销率”可以看出来。 产能利用率即:一条工业产线开足马力本来可以达到的产能,除以资本家实际上使用该条产线生产出来的产能之比。前者我们可以称之为“设计产能”,后者成为“实际产能”。市场经济中的通用标准是,产能利用率(设计产能÷实际产能)>80%时,产能利用相对饱满;产能利用率<80%时,则生产过剩;产能利用率<75%时,产能严重过剩。 中国自2020年年底时产能利用率恢复,从大面积停工歇工状态进入到“比较过剩”的时期。2022年年底时从“比较过剩”进入“严重过剩”的状态。 产销率更是如此。

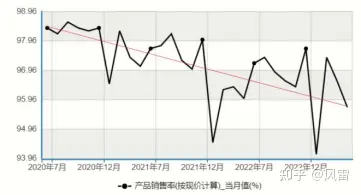

产销率即实际生产的产能÷已售产能。国内的产销率如上图,自2020年后半年开始逐渐下降,虽然幅度轻微,但趋势明显。 我们可以把它量化,使之更加清晰具象。 假设工业的生产能力上限是100,但是资本家不会开到这么高的马力去生产商品。他们现在只把产线的生产效率开到74,闲置剩余26的产能。这是因为资本家自己预期到,即便消耗成本把这26的产能生产出来,也卖不出去,反而会白白的堆在仓库里。市场只能消化74的产能。这就是产能利用率为74%。 当资本家将已实际生产出来的74的商品运到市场上售卖时,真正卖掉并换回货币的其实只有71,还有3的产能卖不掉。71÷74=95.9%,这就是产销率。 这就是生产过剩的表现。 由于生产过剩,商品卖不出去,已经生产的商品不得不堆积在仓库里。而资本的循环总是错综复杂的,新的产能被不断地生产出来。资本家只好不断降低产能,让一部分机器、一部分产线停工,把多余的工人都解雇。生产的规模有所缩小,以适应其自己预期的市场需求量,维持价格,希望保持一些利润。 然而,危机是无情的。

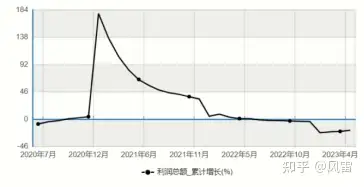

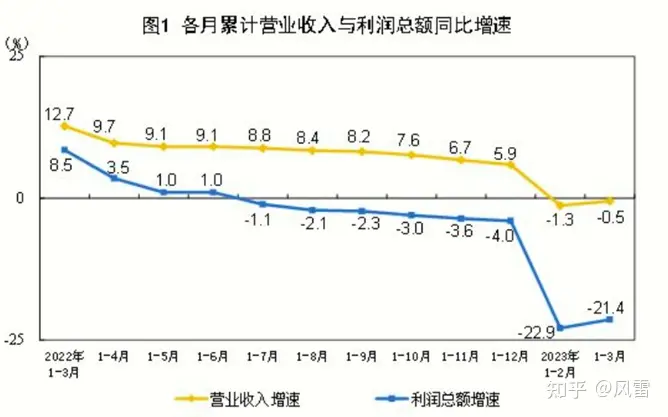

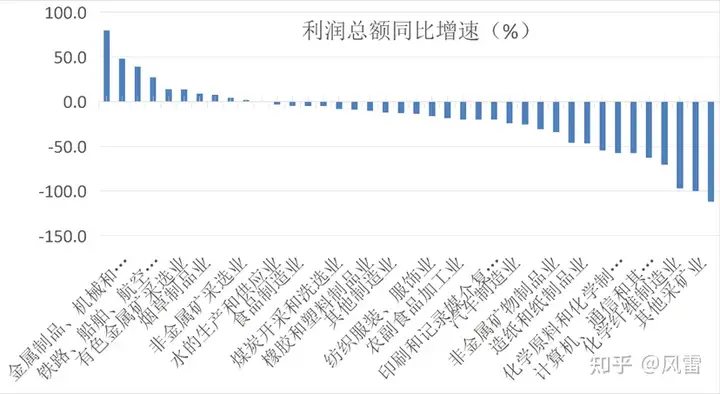

2023年1-6月份,全国规模以上工业企业实现利润总额33884.6亿元,同比下降16.8%。 分项来看:采矿业实现利润总额6816.8亿元,同比下降19.9%;制造业实现利润总额23874.7亿元,下降20.0%;电力、热力、燃气及水生产和供应业实现利润总额3193.1亿元,增长34.1%。 分企业来看:国有控股企业实现利润总额12002.0亿元,同比下降21.0%;私营企业实现利润总额8689.2亿元,下降13.5%;外商及港澳台商投资企业实现利润总额7966.8亿元,下降12.8%。 工业企业利润总额累计增速从2022年上半年开始进入负增长时代。这一进程一致持续到2023年上半年。

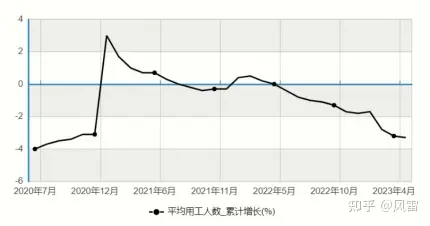

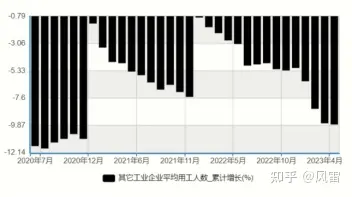

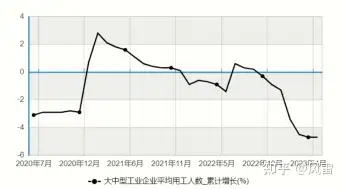

工业企业中的亏损企业个数占企业总数的比重也有所提升,从2020年后半年的20%上下已经增加至30-35%。企业亏损的后果必然是企业的积累下降,资本家选择压低员工工资,裁员,乃至走向破产。

企业的亏损不仅对自身有所影响,同样影响其上下游的关联企业。当一个企业把它的产品卖给下家时,这个下家可能因为当前形势的恶化而暂时无法支付商品的对价。于是买卖变成了“赊账”买卖。卖出货物的企业没有得到现金回款,甚至连票据也没有。只有合同,形成对下游企业的债权,它形成“应收而未收到的账款”,是一种比较虚的“资产”。 当“应收账款”占总资产的比重上升时,说明市场上很多企业卖出去了货却收不到款项,无法补充自己的现金流,经济较为脆弱,债务风险加剧。当一家企业自己无法补充现金流时,自己就无法偿还可能拖欠着的上游企业的货款。因为萧条而形成的债务链就这样产生了。 另一方面是出口。随着时间推移,欧美各国经济衰退风险日益凸显,韩国、越南等出口导向经济体的外贸数据均连续数月走低,海外需求下滑、出口普遍承压成为大趋势。同时,在美国吸引制造业回流、欧美对华“去风险化”等地缘政治因素扰动下,部分产业链也在向其他新兴市场国家转移。这些因素都对国内的出口具有抑制作用。 以人民币计价,2023年上半年我国货物出口额为114588亿元,增长3.7%;进口额为86429亿元,下降0.1%。但是以美元计价,则出口增速为-3.2%;进口增速为-6.7%。

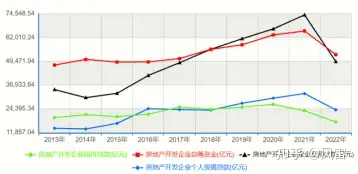

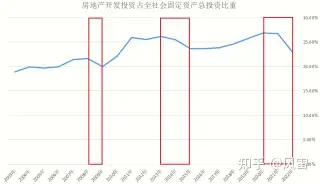

房地产行业是广泛联系上下游的重要行业,其固定资产投资占全国固定资产总投资的比重在2011年之后基本维持在25%左右,在部分城市甚至达到了50%。可以说整座城市就依赖房地产市场的托举。当房地产市场遭遇寒冬时,它将拖累一连串上下游企业的扩大再生产。 恒大集团在2021年出现债务危机后大量拖欠上游供货商、建筑商的欠款,导致上游许多建筑企业、建材供应商资金回收困难,不得不记下大笔的“应收账款”,无力扩大投资。建材行业除了需要忍受大宗商品价格回落的压力,还需要顶住房地产市场寒冬、市场需求骤减的压力。 以上种种共同导致民间投资增速负增长。企业的亏损极大的限制着下一轮的生产。 2023年1-5月,全国固定资产投资(不含农户)累计同比增长4.0%,比上月回落0.7个百分点,低于2022年同期2.2个百分点和2019年同期1. 6个百分点。社会总需求仍然低迷。投资在复苏过程中遇到较强下行压力。 整个上半年,全国固定资产投资(不含农户)243113亿元,同比增长3.8%。其中制造业投资增长6.0%;基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.2%(铁路运输业投资增长20.5%、水利管理业投资增长9.6%、道路运输业投资增长3.1%、公共设施管理业投资增长2.1%)。可见,政府投资的主导力量表现强劲。 在逆势之中也有部分优势。随着产品迭代和资本有机构成的提高,国内部分行业在大环境萧条下依然取得相当的成绩。太阳能电池、新能源汽车、工业控制计算机及系统产量分别增长54.5%、35.0%、34.1%。尤其是新能源汽车,几乎成为了未来十年中国工业弯道超车的一个重要行业。新能源汽车工业有望从新兴行业向战略性支柱行业发展。

|

发表于 2023-8-8 23:41:03

发表于 2023-8-8 23:41:03

分享

分享 收藏

收藏