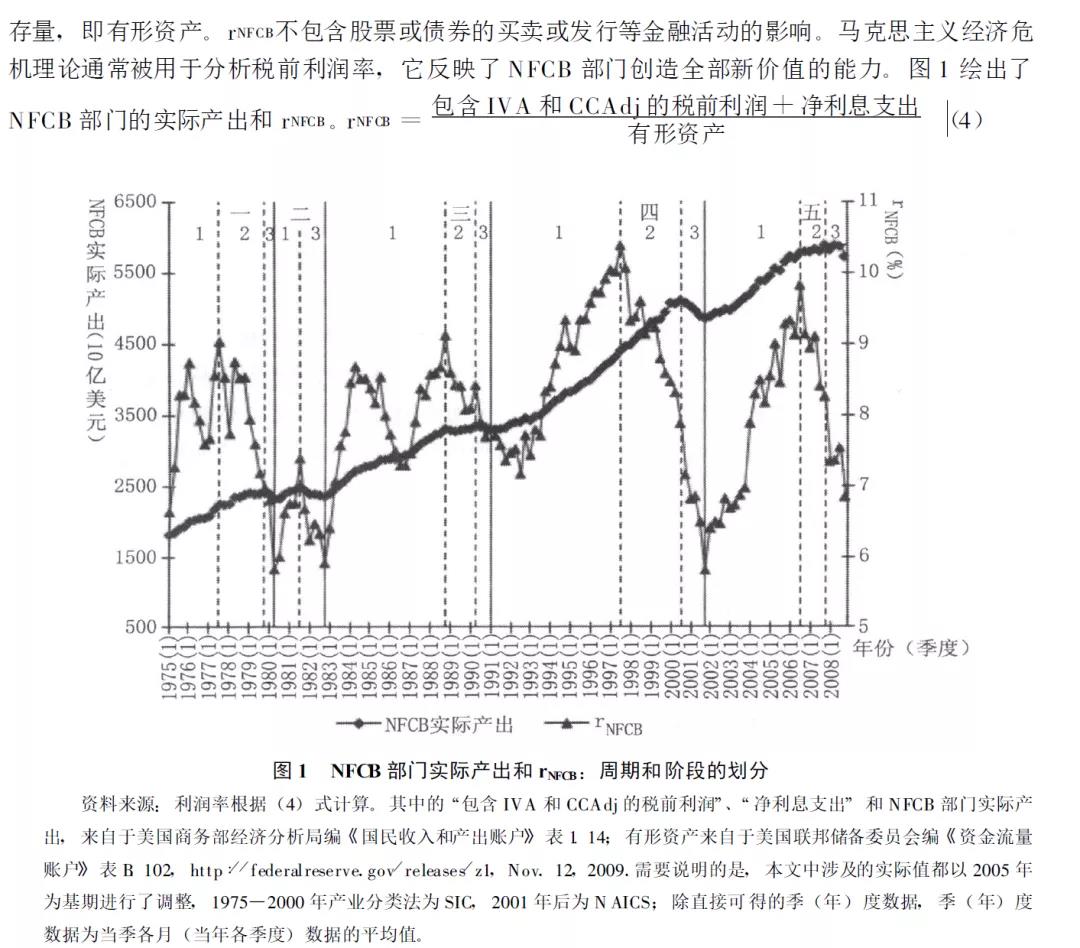

四、1975 —2008 年美国实体经济利润率及其动态 为了延续韦斯科普夫的研究并与之比较, 我们计算和分解了1975 —2008 年美国NFCB 的实体经济季度利润率。在此期间, 美国全部商业部门的收入中平均有76.7 %来自企业部门, 企业部门的收入中平均有89.7 %来自NFCB 部门, ③ 因而NFCB 部门利润率反映了美国实体经济的发展状况。 (一)利润率的计算及其影响因素的初步分解 有很多不同的方法测算NFCB 部门的利润率, 我们按照韦斯科普夫和杜梅尼尔的方法进行了测算。NFCB 部门实体经济利润率(rNFCB )的分子为包含存货价值调整(IVA)和资本耗费调整(CCAdj)的税前利润加净利息支出;分母为固定资产(包括软件、设备和建筑物)加存货存量, 即有形资产。rNFCB不包含股票或债券的买卖或发行等金融活动的影响。

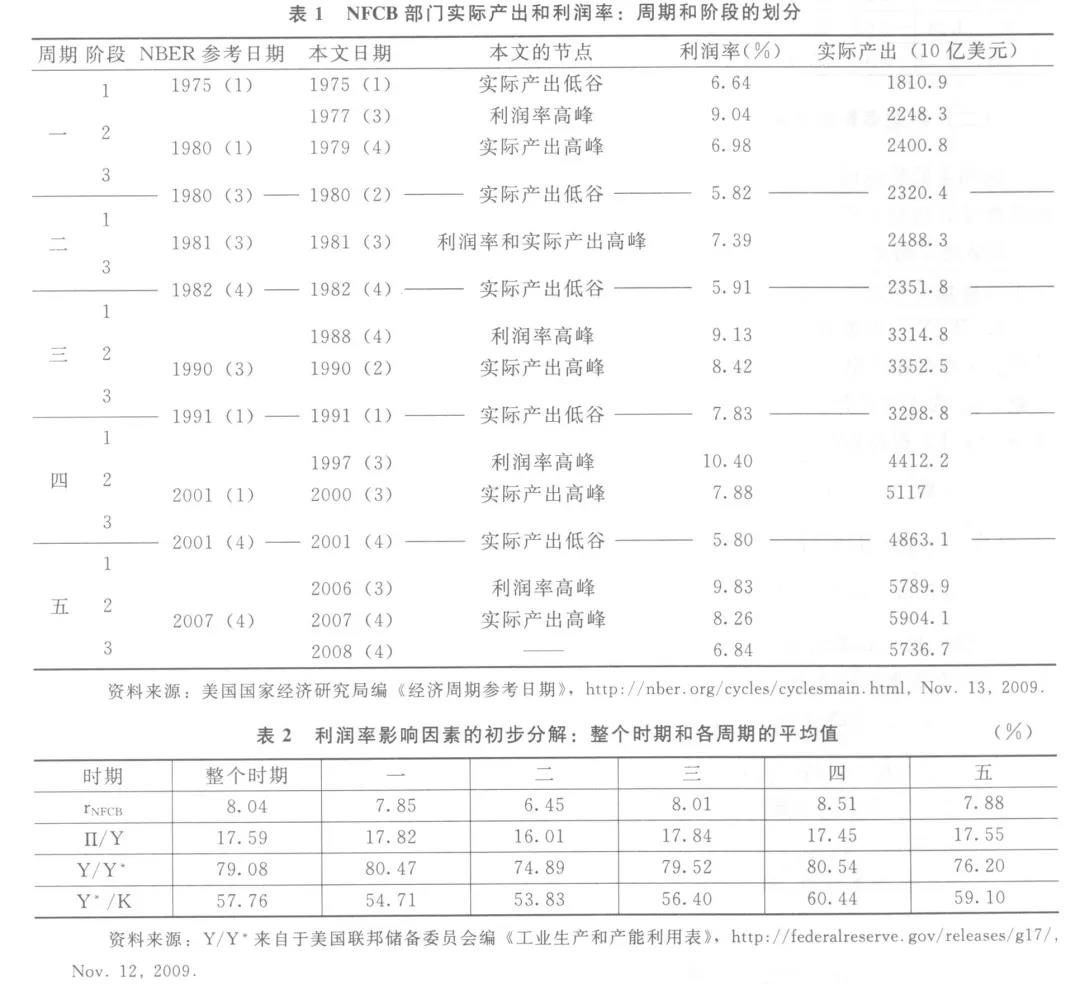

图1 表明:(1)实际产出长期上升, rN FCB 明显周期性波动并存在某个稳定的范围, 说明生产过剩论关于利润率在这一时期基本停滞的判断可能是恰当的。(2)每次rNFCB 的波动都先于实际产出的波动, 且在1991 年后波动更为剧烈, 这可能与新经济下美国经济的金融化有关。 根据实际产出的波动, 可将1978 —2008 年划分为五个周期;各个周期又可进一步划分为三个阶段:第一阶段从周期开始时的实际产出低谷到rNFCB 高峰, 此时rNFCB 和实际产出同时增长,为扩张前期;第二阶段从rN FCB 高峰到实际产出高峰, 此时rNFCB 开始下降、实际产出继续增长,为扩张后期;第三阶段从实际产出高峰到周期结束时的实际产出低谷, 此时rNFCB 和实际产出同时下降, 为收缩期。表1 列出了周期和阶段的划分与各节点上的rNFCB 和实际产出。 表1 表明:(1)我们划分的周期节点中只有4 个不同于美国国民经济研究局(NBER) 的划分, 且最多相差两个季度, 因而反映了美国经济的整体状况并与其他研究具有可比性。(2)rNFCB在每个收缩期开始前的第二阶段就已下降的事实, 说明rNFCB 下降是实际产出下降的基础, 因此第二阶段将是我们的分析重点。为了分析1975 —2008 年rN FCB 在长期和周期中波动的具体原因,我们根据(2)式中四个基本变量的经验数据, 来分析各个因素在多大程度上说明了rNFCB 的波动。表2 列出了这段时期的rNFCB及其三个影响因素的平均值。 表2 表明:(1)1975 —2008 年rNFCB 平均约为8.04 %, 明显低于1945 —1974 年按同一方法计算的10.16 %, 说明rNFCB 在近30 多年来并没有得到有效恢复。(2) rNFCB 长期趋势表现出周期性的波动, 从第一至第二周期趋于下降, 在第三至第四周期趋于上升, 但第四周期收缩期时又降至5.80 %, 第五周期趋于下降。(3) Π/Y 从第二周期最低平均16.01 %, 恢复到第三至第五周期的平均17.5 %以上。这说明里根政府以来打击工会、削减福利和提高劳动力市场竞争程度等措施开始见效, 这与科茨等的判断相吻合。(4)1975 —2008 年Y/Y*平均仅为79.08 %, 明显低于1948 —1974 年的83.55 %, 这说明价值实现问题更为严重。(5)Y */K 在第二周期下降,在第三至第四周期连续上升, 这可能与20 世纪70 年代末、80 年代初用机器替代劳动和90 年代以来I T 技术的广泛应用有关, 进一步分解将说明这是否反映了K/W 对利润率的影响。

由于我们的研究目的是分析利润率及其影响因素的变化而不是水平, 因而需要进一步计算rNFCB 和三个变量随时间的增长率。将(x)·定义为对任意变量x 取对数, 再对时间求导数(下同)

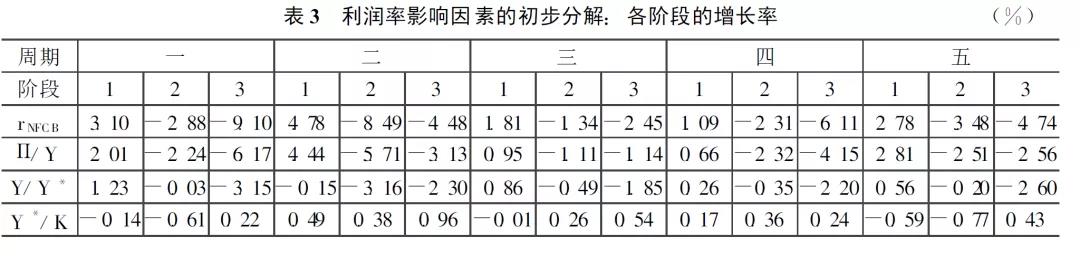

表3 列出了NFCB 部门的利润率及其影响因素在各个阶段的增长率。表3 表明:(1) Π/Y是rNFCB 周期波动的最主要原因, 平均解释了第一阶段利润率上升的74.37 %, 第二阶段利润率下降的80.10 %, 第三阶段利润率下降的61.23 %。第二阶段Π/Y 的下降印证了马克思关于工资和工资份额在危机的准备时期会普遍提高的判断。(2)Y/Y*是rNFCB 周期波动的第二位原因, 但在第二周期第一阶段与利润率的上升出现了微弱的不一致。(3)Y*/K 与rNFCB 的周期波动在大部分阶段中并不一致, 其原因需要进一步分解说明。

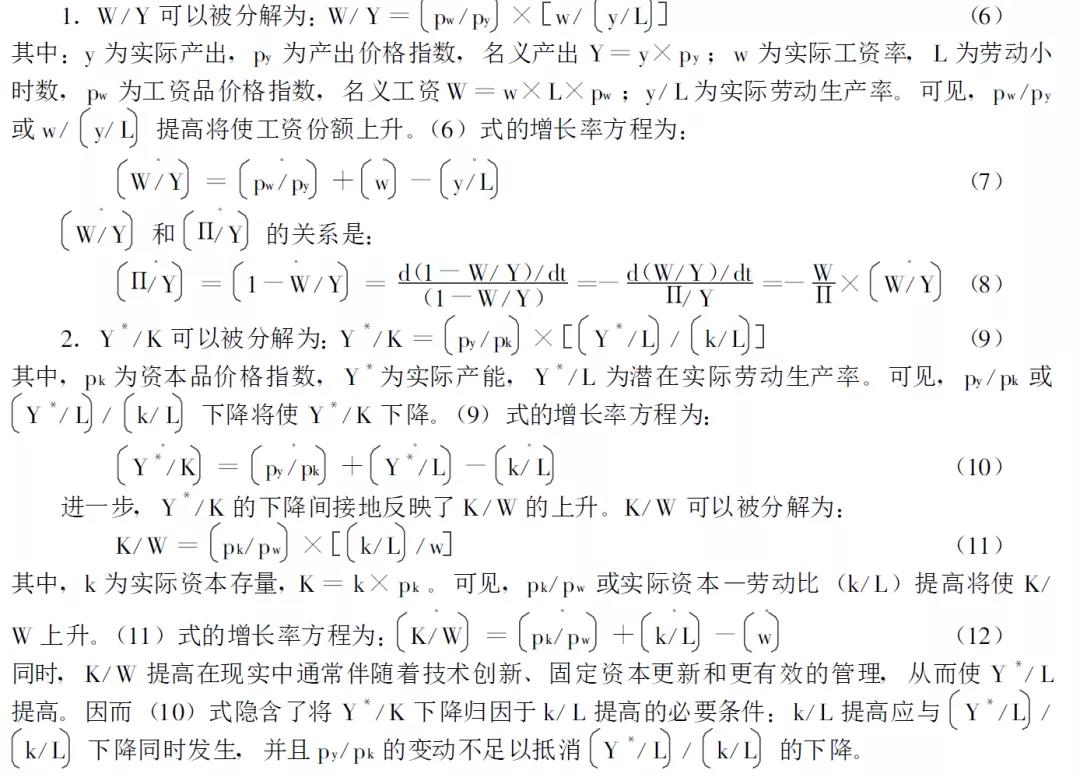

(二)利润率影响因素的进一步理论分析 利润率的影响因素包含价格因素和实际因素的两方面作用。W/Y (工资份额)表示Π/Y 的相反变动, 反映了产出品和工资品价格、实际工资率和实际劳动生产率的综合作用。K/W 与Y*/K呈反方向变动, 反映了资本品和工资品价格、实际资本劳动比和实际工资率的综合作用。为了具体地分析这些因素, 有必要对相关变量做进一步分解。

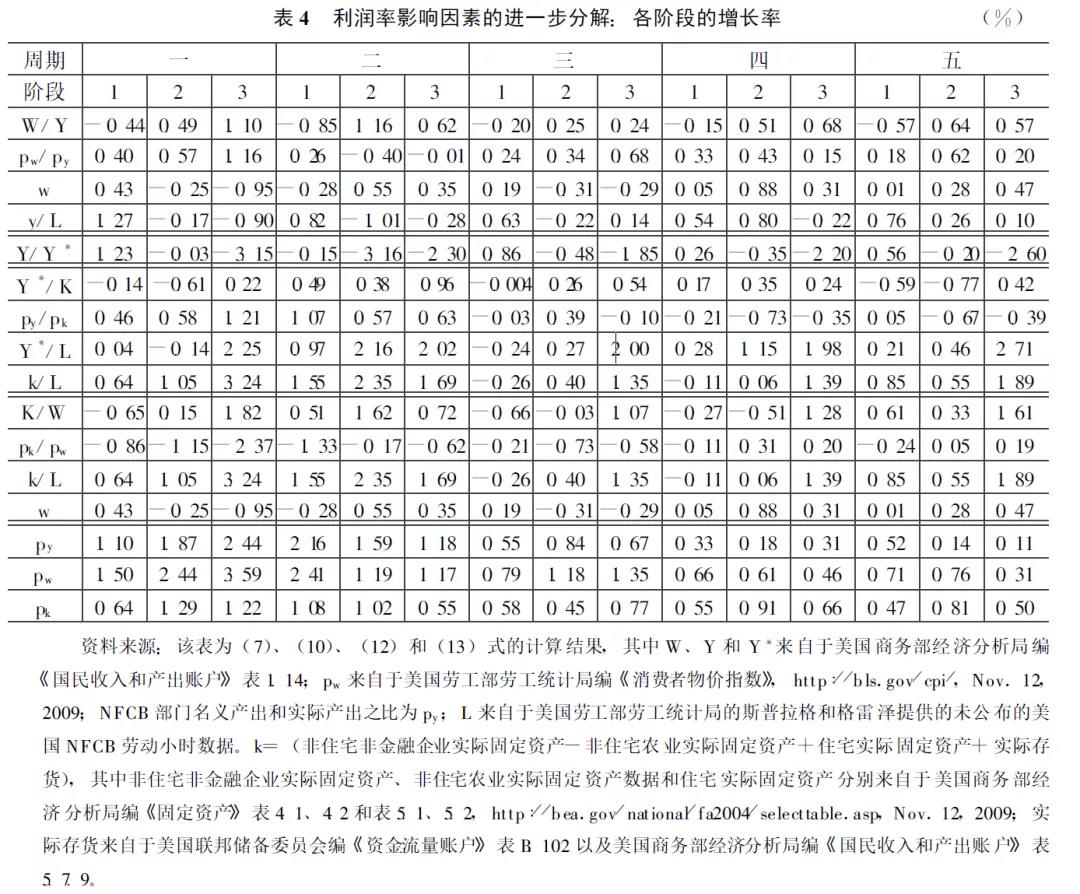

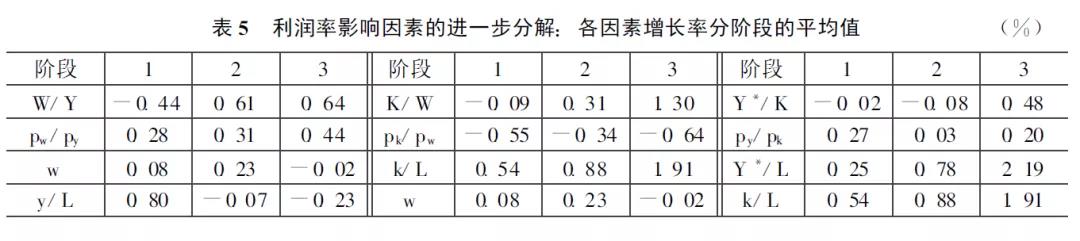

(三)利润率影响因素进一步分解的经验分析 为了从经验上分析rNFCB 波动的具体原因, 我们计算了W/Y 、Y/Y *和K/W 所包含的价格因素和实际因素的增长率, 结果如表4 所示;为了甄别价格因素之间的关系, 我们同时给出了py 、pw 和pk 的增长率;表5 列出了各因素增长率分阶段的平均值。

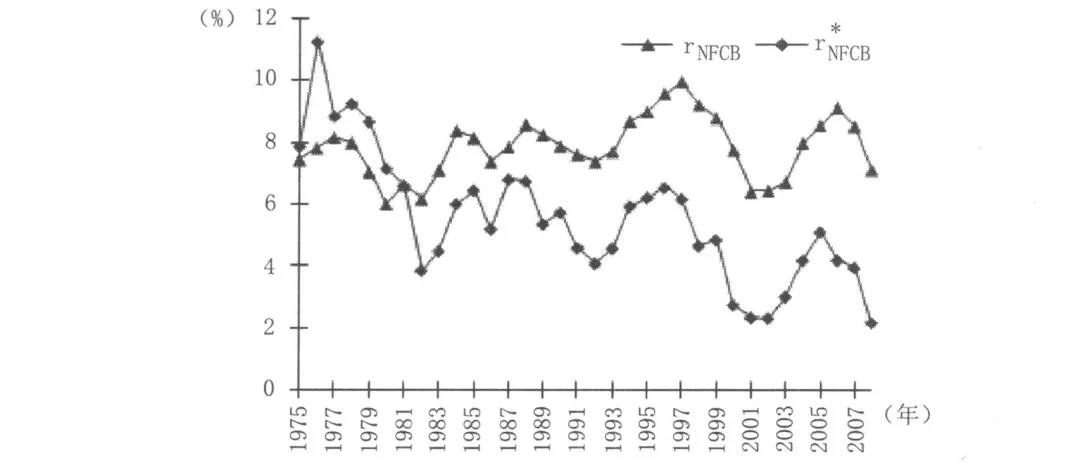

表5 表明:(1)在扩张前期, 实际劳动生产率的提高恢复了NFCB 部门的盈利能力;资本品价格相对于工资品价格的下降使资本的有机构成下降;由于危机过后潜在实际劳动生产率的提高慢于实际资本劳动比的上升, 而产出品价格相对于资本品价格并未很快上涨, 产能资本比小幅下降, 进而减弱了rNFCB 的提高。(2)在扩张后期, 实际工资率的增长和工资品价格相对于产出品价格的更快上升, 推动了工资份额的上升;实际资本劳动比的上升成为资本有机构成和产能资本比上升的主要原因。(3) 在收缩期, 工资品的价格上升和实际劳动生产率的下降, 使工资份额继续趋于上升;实际资本劳动比的上升是资本有机构成上升的最主要原因;由于潜在实际劳动生产率的上升快于实际资本劳动比的提高, 同时产出品价格比资本品价格上升得快,产能资本比趋于上升。为了揭示实际和价格因素导致rNFCB 下降的具体过程, 下面我们结合表4详细分析各周期的第二阶段。 第一周期:(1)20 世纪70 年代末高通胀下pw 的快速上升和福特制危机引起的y/L 下降,推动了W/Y 的上升;由于1977 —1979 年失业率平均达到了较高的6.31 %, w 趋于下降。(2)生产过程的重组下企业用机器替代劳动提高了k/L , 这与w 下降一起推动了K/W 上升;但pw的更快上涨减缓了这一过程。(3)福特制危机的持续和机器替代劳动导致的生产工人减少, 使Y*/L下降和k/L 上升成为压低Y*/K 的主要原因;但高通胀下py 的上升减弱了这一作用。(4)凯恩斯主义扩张总需求政策的延续使Y/Y *的下降并不明显。 第二周期:(1)福特制危机的延续降低了y/L , 同时反凯恩斯主义政策有效压低了pw , 二者推动了w 和W/Y 的上升。(2)资本主义生产过程重组提高了k/L , 并使K/W 趋于上升;但通胀下降背景下pk 增长放缓, 与w 上升一起减缓了K/W 上升。(3)pk 增长放缓提高了py 的相对增长程度, 使Y*/K 上升;但非生产工人比例的上升进一步降低了Y */L 的增长速度, 一定程度减缓了Y*/K 的上升。(4)国际债务危机引发的美国债务紧缩, 使Y/ Y*下降较明显。 第三周期:(1)1986 年以来打击工会的措施和美国通胀率的再次上升, 使pw 提高较快, 同时w 趋于下降。生产过程向弹性化的转型进一步降低了生产工人的比例, 从而使y/ L 趋于下降,这与pw 提高一起推升了W/Y 。(2)20 世纪80 年代末以来, 生产过程逐渐趋于弹性化, 直接增加非生产工人比例的大棒政策使k/L 的增长趋于减缓, 这与pw 上升和w 下降一起压低了K/W 。(3)由于生产过程转型期中y/ L 和Y */ L 表现不佳, 同时高通胀下py 提高较快, Y*/K趋于上升。(4)1981 年以来美联储的连续降息促进了经济的复苏, 进而减弱了Y/ Y*的下降。 第四周期:(1)新经济下失业率从1992 年的最高7.6 %降至2000 年的4 %左右, 因而w 趋于上升, 但IT 技术扩散、基础设施投资增加等因素引起的y/L 提高, 降低了w 的相对提高程度;同时pw 上涨成为W/Y 提高的主要原因。(2)IT 投资增长和新一轮固定资本更新推动了k/L和pk 的上升。但w 的更快上升使K/W 趋于下降。(3)资本节约型的IT 技术的扩散, 推动Y*/L 比k/ L 提高得更快, 进而提高了Y*/K 。(4)新经济下的繁荣使得Y/ Y*下降并不明显。 第五周期:(1)21 世纪初股市泡沫的破裂降低了股票期权给非生产工人带来的收益, 同时IT 投资的增长及其对生产率增长的贡献也趋于减弱, 因而w 和y/L 的增长率趋于下降;pw 上升是这阶段W/Y 提高的主要原因。(2)新泡沫经济下投资的增加既提高了pk , 又提高了k/L , 因而K/W 趋于上升, 但w 的增长减弱了K/W 上升。(3) 生产工人比例的下降和IT 技术对生产率增长贡献的下降, 降低了Y */ L 相对于k/L 的增长速度, 加之pk 增长较快, 因而Y */K 趋于下降。(4)金融化带来的财富效应使Y/Y*下降幅度很小。 五、1975 —2008 年美国经济的金融化利润率与当前的危机 上述分析表明, 1975 年以来美国生产过程的重组并没有使产业资本利润率得到根本性的恢复。借助于不兑现的美元的准国际储备货币地位, 美国资本积累模式逐渐发生转向:产业资本更加依靠金融活动维持盈利能力;金融资本逐渐脱离产业资本循环, 形成以未来价值索取权的占有为基础的独立系统;不受限制的美元供给通过境外美元循环进一步促进这种资本自行增殖过程。但是金融化促进经济增长的积累模式与美元作为国际价值尺度的职能之间的内在矛盾始终存在, 危机的发生表明这种积累模式必须回到它的货币基础。下面我们参照杜梅尼尔等开创的方法, 对美国经济的金融化利润率进行测算和分析。 (一)NFCB 部门参与金融活动后的利润率及其动态 NFCB 部门的实体经济活动和金融活动的划分具有一定程度的随意性, 是否将与某些金融活动有关的现金流或资产算作利润或成本并没有公认的标准。为了在现有数据的范围内尽量完整地体现金融活动对利润率的影响, 我们将NFCB 部门参与金融活动后利润率(r*NFCB )的分子取为实体经济利润加净金融收入, 净金融收入等于利息收入、股息收入、资产持有收益(包括共同基金收益和美国对外直接投资收益) 和海外收益之和(即金融收入), 减去利息和股息支出(即金融成本);分母取为资产净值, 即有形资产减去净负债(负债减金融资产), 再加上外国在美直接投资;为了排除通胀对债务的影响, 分子还加上了一个调整项, 即通胀率乘以净负债。与杜梅尼尔的方法相比, 股息支出在这里被算作金融成本的一部分在分子上予以扣除, 这更好地体现了全部金融活动对积累的影响。为了比较, 我们绘出了NFCB 部门参与金融活动后的年度利润率和实体经济年度利润率, 结果如图2 所示。

图2 表明:(1)r *N FCB 基本上与rNFCB 同期波动。这说明NFCB 部门的金融活动与实体经济活动具有很强的相关性;(2)r *NFCB 的波动幅度明显大于rN FCB , 其波动幅度在20 世纪80 年代有所减小, 但之后不断增大。这说明NFCB 部门的金融不稳定性随着金融活动的增加逐渐加强。(3)r*NFCB 在长期中趋于下降。1975 —1981 年r*N FCB 高于rNFCB , 此后始终低于后者。同时, 二者的差距在1982 —1990 年基本稳定在约2 %, 在1991 —2008 年逐渐增至4.94 %。这说明NFCB 的金融活动在1975 年至80 年代初开始增加, 在80 年代基本保持稳定, 1991 年以后快速增加。这证实了我们对NFCB 部门金融活动变化的判断。 导致r*N FCB 周期波动和长期下降的最主要原因是利息和股息支出的变动。1975 年以来NFCB部门盈利能力长期无法恢复, 内部融资不足以满足资本再生产所需的现金流。同时, 受到“股东价值运动” 的影响, NFCB 部门的行为越来越短期化, 把越来越多的现金流投向了股票回购以操纵股价和拉升企业的账面价值, 这进一步削弱了内部融资的能力。在这两方面作用下, NFCB部门的金融缺口从1975 年的-83.6 亿美元增至2008 年的2324.2 亿美元, ① 不得不依靠负债和发行股票等外部融资渠道获得资本再生产所需的现金流来维持积累和一定水平的利润率。但是,外部融资的代价是必须将越来越多的实体经济利润用于支付利息和股息。这不仅使得金融成本占实体经济利润的比例从1975 年的73 %升至2008 年的115 %, 而且使金融成本超过了各项金融收入, 使净金融收入从1975 年的-452 亿美元降至2008 年的-5908 亿美元, 进而导致了r*NFCB的周期波动和长期下降。

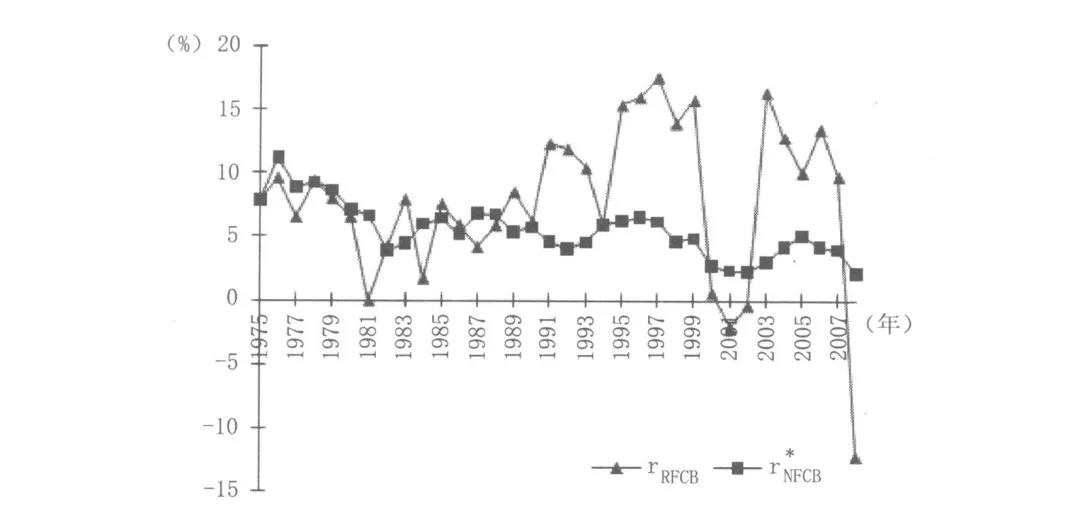

(二)金融部门的利润率及其动态 金融部门的利润率表现了金融部门参与利润分配的地位。确定金融部门的范围必须满足两个条件:可以得到充分、可比的数据, 计算出的利润率应该有意义。因为房地产部门的资产主要由家庭所有;各种基金不具有企业性质, 不是独立的投资渠道, 且其本身不创收;个人信贷机构为富人所有, 采取委托管理形式, 并非独立的企业部门;政府性金融机构不以盈利为目的,所以这些部门不适于计算利润率。因此, 我们将金融部门限定为商业银行、储蓄机构、信贷机构、人寿和财产保险公司、证券化产品发行机构、金融公司和证券经纪机构这七个部门。 有限定的金融公司部门(RFCB)利润率(rRFCB)的分子为RFCB 部门的税后利润、业主税后收入、股息收入、资产持有收益(包括共同基金收益、股权收益和美国对外直接投资收益)、海外收益和调整项(通胀率乘以净负债)之和;分母为资产净值, 即有形资产减去净负债(负债减金融资产), 再加上外国在美直接投资。为了比较, 我们绘出了RFCB 部门的年度利润率和NFCB 部门参与金融活动后的年度利润率, 结果如图3 所示。

图3 表明:(1)rRFCB 基本上与r*N FCB 同期波动, 但1991 年后的大部分年份明显高于r*NFCB , 显示1991 年后美国形成新的金融化积累模式。(2)若不考虑20 世纪80 年代以来发生危机的时期,rRFCB 长期中呈明显的上升趋势, 表明美国经济的金融化确实促进了RFCB 部门参与价值分配的地位的提升。(3) rRFCB的波动幅度明显高于r*N FCB , 在历次危机发生时都大幅度下降, 并在1991年后波动得更为剧烈, 例如从1999 年的15.8 %降至2001 年的-2.1 %, 从2006 年的13.5 %降至2008 年的-12.3 %。这说明金融化本身的发展具有高度的不稳定性。

1975 年后美国经济的金融化和1991 年后新金融化积累模式的形成是美联储、金融业、FCB 部门、家庭部门以及境外美元等多方面综合作用的结果, 具体来看:(1) 20 世纪70 、80年代初为了抑制通胀而维持高利率政策导致的沃克尔冲击和1975 年以来利润率未得到有效恢复的事实, 促使美联储在80 年代中期以后不得不连续降低短期利率以刺激经济, 借贷成本的下降推动了金融部门的发展。(2)20 世纪70 年代作为金融业核心的银行业的经营困境迫使金融监管做出让步, 银行获准进入投资银行业和保险业等领域, 尤其是将抵押贷款证券化并售出, 其获利焦点也相应地从净利息边际转向了收取多种业务的中介费, 这使得证券化和金融创新快速膨胀。(3)NFCB 部门利润率的下降迫使更多的资本投入无需经过生产过程就可获利的金融业。这拉升了rRFCB 并逐渐形成一种正反馈, 将更多的资本引入金融部门, 1975 —2008 年RFCB 部门和NFCB 部门的资产净值之比增加了127 %。(4)1975 年以来家庭部门实际收入增长的停滞提升了其两方面信贷需求:以劳动力再生产为目的的“贫穷需求” 和以进一步弥补收入不足为目的的“投机需求” 。尤其是21 世纪以来次贷等个人抵押贷款和这些贷款支持的证券化产品的扩张, 形1975 年后美国经济的金融化和1991 年后新金融化积累模式的形成是美联储、金融业、NFCB 部门、家庭部门以及境外美元等多方面综合作用的结果, 具体来看:(1) 20 世纪70 、80年代初为了抑制通胀而维持高利率政策导致的沃克尔冲击和1975 年以来利润率未得到有效恢复的事实, 促使美联储在80 年代中期以后不得不连续降低短期利率以刺激经济, 借贷成本的下降推动了金融部门的发展。(2)20 世纪70 年代作为金融业核心的银行业的经营困境迫使金融监管做出让步, 银行获准进入投资银行业和保险业等领域, 尤其是将抵押贷款证券化并售出, 其获利焦点也相应地从净利息边际转向了收取多种业务的中介费, 这使得证券化和金融创新快速膨胀。(3)NFCB 部门利润率的下降迫使更多的资本投入无需经过生产过程就可获利的金融业。这拉升了rRFCB 并逐渐形成一种正反馈, 将更多的资本引入金融部门, 1975 —2008 年RFCB 部门和NFCB 部门的资产净值之比增加了127 %。(4)1975 年以来家庭部门实际收入增长的停滞提升了其两方面信贷需求:以劳动力再生产为目的的“贫穷需求” 和以进一步弥补收入不足为目的的“投机需求” 。尤其是21 世纪以来次贷等个人抵押贷款和这些贷款支持的证券化产品的扩张, 形成了抵押贷款—房地产市场—证券化—衍生品联动的金融链条。(5)20 世纪70 年代后欧洲美元和石油美元的流入为美国经济的金融化供应了巨大的流动性。美国的国际贸易逆差使发展中国家获得了高额的美元外汇储备。为了保持本币的低汇率, 预防资本突然外逃和增加外汇储备的收益, 发展中国家将大量外汇储备购买以美元计价的资产, 进而增加了美国金融市场上的货币流通并压低了长期利率。 (三)金融化的脆弱性、美联储的两难和当前的危机 美国经济的金融化是以不断扩大的企业、个人和国际负债为基础的。2000 年后美国经济逐渐步入了具有高度利息率弹性、风险极高的“庞齐金融” , 同时通过金融化促进经济增长的需要和美元的国际价值尺度职能之间的矛盾不断加强。 1 .美国金融化的脆弱性 |

E_mail: redchinacn@gmail.com

2010-2011http://redchinacn.net